Skillnaden mellan diskonteringsränta kontra ränta

Diskonteringsränta är den ränta som Federal Reserve Bank debiterar depåinstituten och till kommersiella banker på sina dagslån. Det fastställs av Federal Reserve Bank, inte fastställt av marknadsräntan. En ränta är ett belopp som en långivare debiterar en låntagare för användning av tillgångar. Räntesatserna beräknas mestadels på årsbasis, vilket också kallas den årliga procentsatsen. De lånade tillgångarna kan vara kontanter, stora tillgångar som en maskin, fordon eller byggnad.

Rabatt

I Finans kan diskonteringsräntan definieras som följande:

- Diskonteringsräntan används i begreppet tidsvärde för pengar - bestämning av nuvärdet av framtida kassaflöden i den diskonterade kassaflödesanalysen. Det är mer intressant för investerarens perspektiv. Tidsvärdet för pengar betyder att ett fast belopp har olika värden vid en annan tidpunkt. Låt oss ta ett exempel, vilket skulle vara ett bättre val att få Rs.100 idag eller få Rs. 100 i slutet av året. Det bättre valet skulle vara att få Rs.100 idag eftersom du kan tjäna en avkastning om du investerar i den och du kommer att ha Rs.100 plus avkastningen i slutet av året.

- Diskonteringsräntan kan också hänvisas till den kurs där skulderna diskonteras av försäkrings- och pensionsplanföretagen.

Ränta

Ränta är den kostnad som en låntagare kompenserar för att använda någon annans pengar.

Till exempel har Anand tagit lån på Rs. 20, 00 000 till en ränta på 6% per år från en bank. Banken gav inte det begärda lånebeloppet. De lånar bara ut sina pengar under en viss tid (Antag 15 år). Du måste betala tillbaka pengarna till banken, men inte hela beloppet åt gången, du måste betala det år för år och även 6 procents ränta på den utestående lånesaldot för privilegiet att använda sina pengar. Hemlån, billån, kreditkort och utbildningslån följer alla samma princip.

Köp en 10- års obligation eller gör en fast insättning i banken så får du räntan. Men någon kommer att betala ränta för att använda dina pengar. Räntesatserna är direkt proportionella mot låntagarens riskprofil. Räntesatsen kommer att vara högre om låntagarens profil anses vara riskabel, räntan på dem kommer att vara på den högre sidan.

Rabattfrekvens kontra ränteinfografik

Nedan är skillnaden mellan topp 7 mellan diskonteringsränta och räntesats:

Viktiga skillnader Diskonteringsränta kontra ränta

Både diskonteringsränta kontra ränta är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan diskonteringsränta och räntesats:

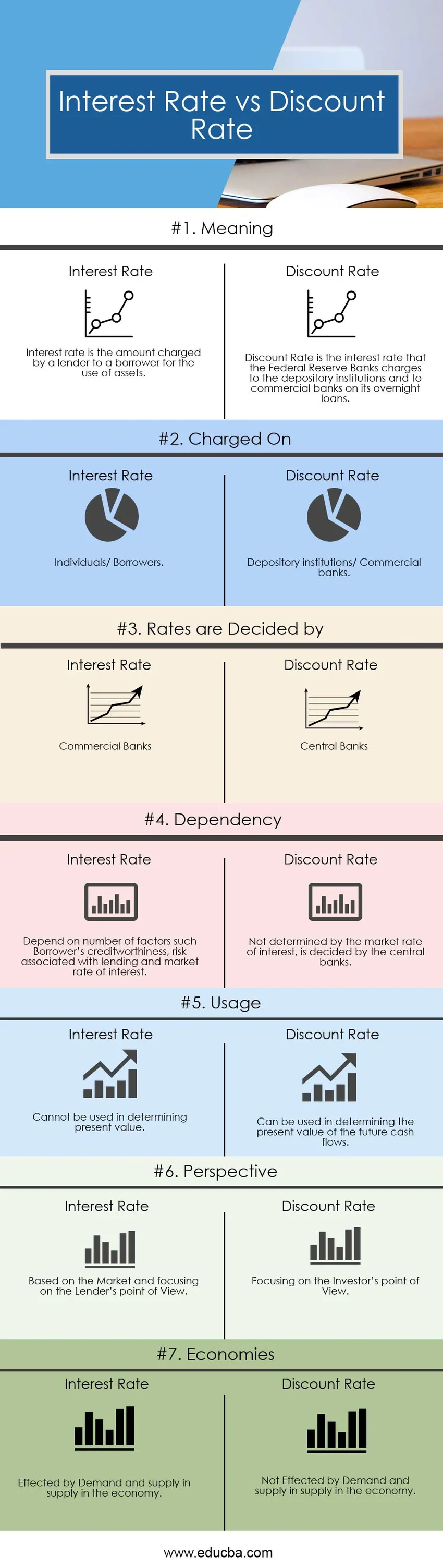

- Räntesatsen är det belopp som en långivare debiterar en låntagare för användning av tillgångar. Långivarna här är bankerna och låntagarna är individerna. Medan diskonteringsränta är den ränta som Federal Reserve Banks debiterar depåinstitutionerna och till affärsbankerna på sina dagslån.

- Räntorna beror på ett antal faktorer som låntagarens kreditvärdighet, en risk förknippad med utlåning. Medan diskonteringsräntan beräknas efter att ha tagit hänsyn till den genomsnittliga ränta som en bank skulle ta ut till andra banker för att ta dagslån.

- Diskonteringsräntan kan också användas i begreppet tidsvärde för pengar - bestämma nuvärdet av framtida kassaflöden i den diskonterade kassaflödesanalysen. Det är mer intressant för investerarens perspektiv. Medan räntesatserna beräknas ur långivarnas synvinkel.

- Räntesatserna påverkas av efterfrågan och utbudet i utbudet i ekonomin medan diskonteringsräntorna inte påverkas av efterfrågan och utbudet i utbudet i ekonomin.

- Långivarna debiterar räntan på följande två sätt, dvs. enkel ränta och sammansatt ränta. Medan beräkningen av diskonteringsränta är komplex - Bestämmer nuvärdet av framtida kassaflöden i den diskonterade kassaflödesanalysen.

Jämförelse mellan head-to-head jämförelse mellan diskonteringsränta och räntesats

Nedan visas de bästa jämförelserna mellan diskonteringsränta och räntesats

| Basen för jämförelse mellan diskonteringsränta och räntesats | Ränta | Rabatt |

| Menande | En ränta är ett belopp som en långivare debiterar en låntagare för användning av tillgångar. | Diskonteringsränta är den ränta som Federal Reserve Banks debiterar depåinstitutionerna och till affärsbankerna på sina dagslån. |

| Uppladdad | Individer / låntagare | Förvaringsinstitut / affärsbanker |

| Priserna beslutas av | Kommersiella banker | Centralbanker |

| Dependency | Beroende på ett antal faktorer som låntagarens kreditvärdighet, risken förknippad med utlåning och marknadsränta. | Inte bestäms av marknadsräntan, bestäms av centralbankerna. |

| Användande | Kan inte användas för att bestämma nuvärdet. | Kan användas för att bestämma nuvärdet av framtida kassaflöden. |

| Perspektiv | Baserat på marknaden och fokusera på långivarens synvinkel | Fokusera på investerarens synvinkel |

| ekonomier | Påverkas av efterfrågan och utbudet i utbudet i ekonomin. | Påverkas inte av efterfrågan och utbudet i utbudet i ekonomin. |

Rabattfrekvens kontra ränta - Slutliga tankar

Efter att ha granskat ovanstående information kan vi säga att diskonteringsränta kontra ränta är två olika begrepp. En diskonteringsränta är ett bredare begrepp Finans som har flera definitioner och fleranvändning. Medan räntesatsen har en snäv definition och användning, är det dock många saker att tänka på innan räntesatserna fastställs. I vissa fall måste du betala för att låna pengar då är det en direkt ekonomisk kostnad. I andra fall, när du investerar pengar i en investering och de investerade pengarna inte kan användas i något annat, finns det en möjlighetskostnad. Diskonteringsräntor kontra räntesatser är båda relaterade till pengarkostnaderna men på ett annat sätt. Om du har ett intresse i finans och vill arbeta i finanssektorn i framtiden, bör du veta skillnaden mellan räntesatser och diskonteringsränta.

Rekommenderade artiklar

Detta har varit en guide till den största skillnaden mellan diskonteringsränta och räntesats. Här diskuterar vi också nyckelskillnaderna för diskonteringsränta vs ränta med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer-

- FCFF vs FCFE

- Finansiell leasing kontra operationell leasing

- Bokfört värde jämfört med marknadsvärde

- Tillväxt lager jämfört med värde lager

- Aktie vs aktier: skillnader