CAPM-formel (innehållsförteckning)

- CAPM-formel

- CAPM-kalkylator

- CAPM-formel i Excel (med Excel-mall)

CAPM-formel

Det linjära förhållandet mellan den förväntade avkastningen och dess systematiska risk representeras av CAPM-formeln (Capital Asset Pricing Model).

CAPM beräknas enligt formeln nedan: -

Var:

- Ra = Förväntad avkastning på en investering

- Rrf = Riskfri ränta

- Ba = Beta för investeringen

- Rm = Förväntad avkastning på marknaden

Och Riskpremie är skillnaden mellan den förväntade avkastningen på marknaden minus den riskfria räntan (Rm - Rrf) .

Marknadsriskpremie

Marknadsriskpremien är meravkastningen, dvs den belöning som förväntas kompensera en investerare för att ta upp risken som är inneboende i portföljen eftersom investeringar i aktiemarknaden alltid är högre än att investera i statsobligationer. Därför är det en skillnad mellan den förväntade avkastningen på marknaden och den riskfria räntan. Marknadsräntan, Rm, kan uppskattas baserat på tidigare avkastning eller beräknad framtida avkastning. Till exempel används de amerikanska statsskuldväxlarna och obligationerna för den riskfria räntan.

Förväntad avkastning

"Ra" avser den förväntade avkastningen på en investering under en tidsperiod.

Riskfri ränta

"Rrf" anger den riskfria räntan, som är lika med avkastningen på en 10-årig amerikansk statsskuldväxel eller statsobligation. Den riskfria räntan är avkastningen som en investering som inte tjänar någon risk, men i den verkliga världen inkluderar den risken för inflation. Den riskfria räntan bör också vara i det land där investeringen görs, och obligationens löptid bör också matcha investeringsperioden. Normalt är den riskfria avkastningen som används för att uppskatta riskpremien vanligtvis genomsnittet av historiska riskfria avkastningskurser och inte i allmänhet den nuvarande riskfria avkastningen.

Beta

Betan som representeras som ”Ba” i formlerna för CAPM är ett mått på volatiliteten för en säkerhet eller en portfölj och beräknas genom att mäta hur mycket aktiekursen förändras med avkastningen på den totala marknaden. Beta är ett mått på systematisk risk. Till exempel, om ett företags beta är lika med 1, 7, betyder det att det har 170% av volatiliteten i avkastningen på marknadsgenomsnittet och aktiekursrörelserna kommer att vara ganska extrema. Om beta är lika med 1, är den förväntade avkastningen på investeringen lika med avkastningen på marknadsgenomsnittet. Om beta är -1 betyder det att aktiekurserna är mindre riskabla och flyktiga.

Tillämpning av CAPM-modell

Vi kommer att se några exempel på CAPM som oftast används för att bestämma vad det verkliga priset för en investering ska vara. När vi beräknar den riskfyllda tillgångens avkastning med CAPM, kan den räntan också användas för att diskontera investeringens framtida kassaflöden till deras nuvärde och slutligen komma fram till investeringens verkliga pris.

Exempel på CAPM-formel

Låt oss ta ett exempel för att ta reda på CAPM för ett företag: -

Du kan ladda ner denna CAPM-formel Excel-mall här - CAPM-formel Excel-mallExempel 1

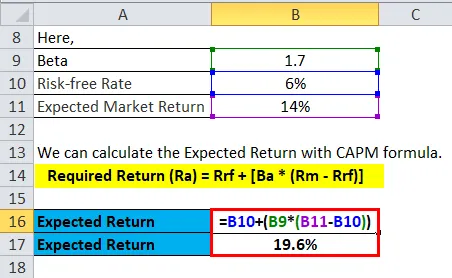

Säg att aktien A förväntas ge en avkastning på 14% under nästa år och att den nuvarande riskfria räntan är 6%, och du vill beräkna om det är lönsamt att investera i detta. Du har beräknat aktiens betavärde som är 1, 7. Den totala aktiemarknaden har en beta på 1, 0. Detta innebär att beståndet har en högre risknivå än den totala risken. Därför förväntar vi oss en högre avkastning än marknadens förväntade avkastning på 14% under nästa år.

Den förväntade avkastningen kan beräknas enligt nedan:

- Obligatorisk retur (Ra) = Rrf + (Ba * (Rm - Rrf))

- Obligatorisk avkastning (Ra) = 6% + 1, 7 * (14% - 6%)

- Obligatorisk avkastning (Ra) = 6% + 13, 6%

- Obligatorisk avkastning (Ra) = 19, 6%

Denna beräkning säger att du får 19, 6% på din investering.ca

Exempel 2

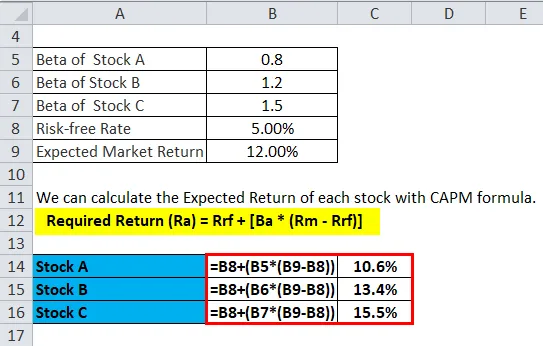

Låt oss anta att en investerare funderar på att investera i en av de tre aktierna som finns på marknaden. Nedanstående information är tillgänglig för att uppskatta avkastningstakten för de tre bestånden.

- Lager A med en beta på 0, 80

- Lager B med en beta på 1, 20

- Lager C med en beta på 1, 50

Den riskfria räntan är 5, 00% och den förväntade marknadsavkastningen är 12, 00%.

Vi kan beräkna förväntad avkastning för varje aktie med CAPM-formel.

- Obligatorisk retur (Ra) = Rrf + (Ba * (Rm - Rrf))

Förväntad retur av lager A

- E (RA) = 5, 0% + 0, 80 * (12, 00% - 5, 0%)

- E (RA) = 5, 0% + 5, 6%

- E (RA) = 10, 6%

Förväntad retur av lager B

- E (RB) = 5, 0% + 1, 20 * (12, 00% - 5, 0%)

- E (RB) = 5, 0% + 8, 4%

- E (RB) = 13, 4%

Förväntad retur av aktie C

- E (RC) = 5, 0% + 1, 50 * (12, 00% - 5, 0%)

- E (RC) = 5, 0% + 10, 5%

- E (RC) = 15, 5%

Därför ser vi att det är bäst att investera i aktie C. Således ser man att högre beta, desto högre blir den förväntade avkastningen enligt CAPM-formeln.

Exempel 3

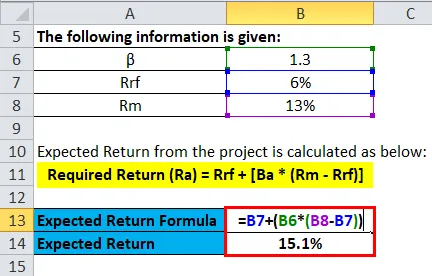

Nu kommer vi att se ett applikationsproblem med förväntad avkastning. Vi kan beräkna det nuvarande värdet med hjälp av den förväntade avkastningen eller häckfrekvensen från CAPM-formeln som en diskonterad ränta för att beräkna det nuvarande värdet på en investering

Följande information ges:

- p = 1, 3

- Rrf = 6%

- Rm = 13%

Så häckfrekvensen eller förväntad avkastning från projektet beräknas enligt nedan:

- Obligatorisk retur (Ra) = Rrf + (Ba * (Rm - Rrf))

- Ra = 6% + 1, 3 * (13% - 6%)

- Ra = 6% + 9, 1%

- Ra = 15, 1%

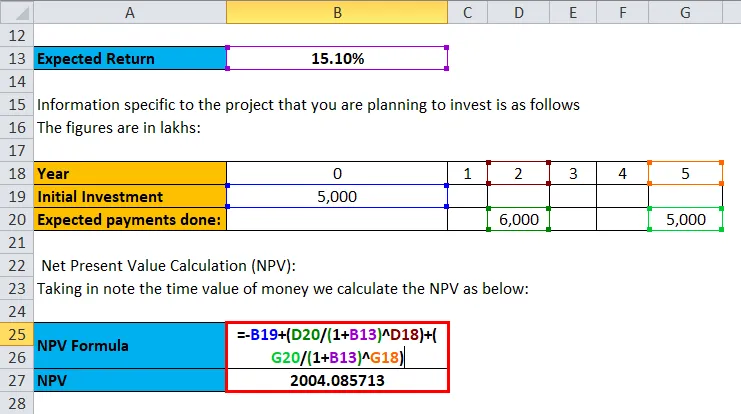

Information specifikt för projektet som du planerar att investera är enligt följande. Siffrorna är i lakhs:

- Initial investering = 5 000 pund

- Förväntade betalningar gjorda: 6 000 dollar under det andra året, 5 000 på femte året

Beräkning av nuvarande värde (NPV): Med noten tidsvärdet på pengar beräknar vi NPV enligt nedan:

Npv = - initial investering + summering av (investeringens värde / (1+ ränta) antal år)

Så initialinvesteringen är 5000, och sedan investeras 6000 andra året och 5000 på femte året. lägg bara värdena för att få resultaten

- NPV = -5000 + (6, 000 / 1, 111 2) + (5000 / 1, 111 5)

- NPV = £ 2004.085713

Därför är nettovärdet på de investeringar som gjordes ¼ 2004, 085713.

Antaganden av CAPM-formel

- Investerare har diversifiering inom en rad investeringar så att de eliminerar osystematisk risk.

- Investerare kan låna och låna eventuella belopp under den riskfria räntan.

- CAPM anser att en marknad är idealisk och inkluderar inte beskattning eller transaktionskostnader på ett konto.

- Anta att all information är tillgänglig samtidigt för alla investerare.

- Varje investerare är mot exponering för risk.

begränsningar

Begränsningen av denna CAPM-formel är ju högre risken för tillgången är, desto större är den förväntade avkastningen som alltid inte är sant.

CAPM-formelberäknare

Du kan använda följande CAPM-kalkylator

| Rrf (%) | |

| Ba | |

| Rm (%) | |

| Ra | |

| Ra = Rrf + (Ba X (Rm - Rrf)) |

| 0 + (0 X (0 - 0)) = 0 |

CAPM-formel i Excel (med Excel-mall)

Här kommer vi att göra samma exempel på CAPM-formeln i Excel. Det är väldigt enkelt och enkelt. Du måste tillhandahålla de tre ingångarna, dvs riskfri ränta, investeringsbeta och förväntad avkastning på marknaden

Du kan enkelt beräkna CAPM med hjälp av formel i den medföljande mallen.

Den förväntade avkastningen kan beräknas enligt nedan:

Vi kan beräkna förväntad avkastning för varje aktie med CAPM-formel.

Förväntad avkastning från projektet beräknas enligt nedan:

Investeringens nettovärde beräknas som:

Rekommenderade artiklar

Detta har varit en guide till en CAPM-formel. Här diskuterar vi dess användning tillsammans med praktiska exempel. Vi ger dig också CAPM-kalkylator med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Formel för skuldkvot

- Guide till formel för skatteekvivalent avkastning

- Exempel på formel för pris till vinst

- Avkastning på genomsnittlig tillgångsformel