Alfaformel (innehållsförteckning)

- Formel

- exempel

- Kalkylator

Vad är Alpha Formula?

Termen "alfa" hänvisar till måttet på den högsta möjliga avkastningen från en minsta mängd investeringsrisk. Med andra ord är alfa bedömningsverktyget för att mäta en portföljförvaltares förmåga att generera en högre avkastning på riskjusterad basis. Formeln för alfa kan härledas genom att subtrahera portföljens förväntade avkastning från dess faktiska avkastning. Matematiskt representeras det som,

Alpha = Actual Rate of Return – Expected Rate of Return

Portföljens förväntade avkastningsgrad kan beräknas med hjälp av den riskfria avkastningskursen, marknadsriskpremien och beta i portföljen enligt nedan.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Därför kan formeln för alfa utvidgas som,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Exempel på alfaformel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av alfa på ett bättre sätt.

Du kan ladda ner denna Alpha Formula Excel-mall här - Alpha Formula Excel MallAlfaformel - exempel # 1

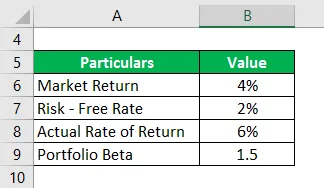

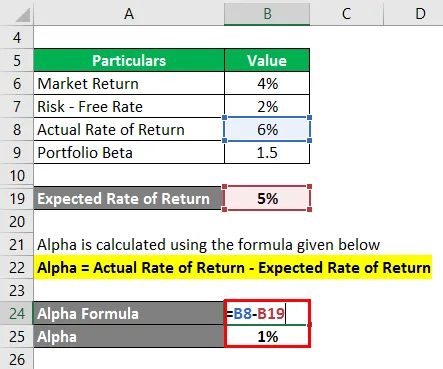

Låt oss ta exemplet på en portfölj med en beta på 1, 5 som genererade en faktisk avkastning på 6% under förra året. Om den aktuella marknadsavkastningen är 4% och den riskfria räntan är 2%, beräkna portföljens alfa.

Lösning:

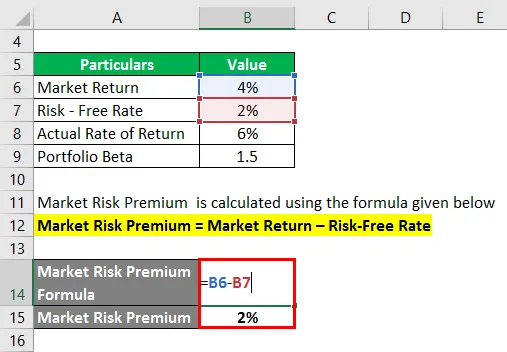

Marknadsriskpremie beräknas med hjälp av formeln nedan

Marknadsrisk premium = marknadsavkastning - riskfri ränta

- Marknadsriskpremie = 4% - 2%

- Marknadsriskpremie = 2%

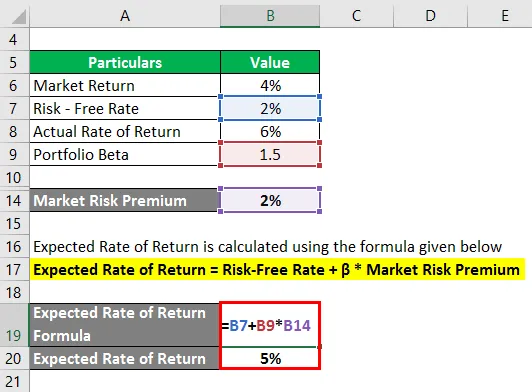

Förväntad avkastning beräknas med hjälp av formeln nedan

Förväntad avkastning = riskfri ränta + * * marknadsriskpremie

- Förväntad avkastning = 2% + 1, 5 * 2%

- Förväntad avkastning = 5%

Alpha beräknas med hjälp av formeln nedan

Alpha = faktisk avkastning - förväntad avkastning

- Alpha = 6% - 5%

- Alpha = 1%

Därför är portföljens alfa 1%.

Alfaformel - exempel # 2

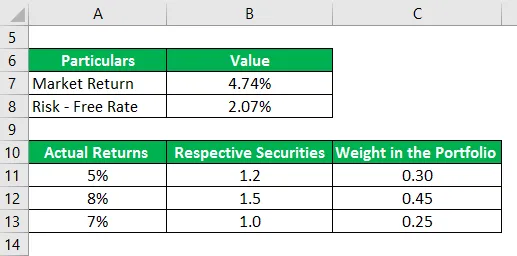

Låt oss ta ett annat exempel på en portfölj med tre värdepapper som ger verkliga avkastningar på 5%, 8% och 7% under förra året. Beta för respektive värdepapper är 1, 2, 1, 5 och 1, 0 och deras vikt i portföljen är 0, 30, 0, 45 och 0, 25. S&P 500 är ett lämpligt referensindex för portföljen och det realiserade en avkastning på 4, 74% under det senaste året. Den 10-åriga statsskuldväxlingen erbjuder för närvarande en avkastning på 2, 07%. Baserat på den angivna informationen, avgör om Portfolio Manager kan generera någon Alpha.

Lösning:

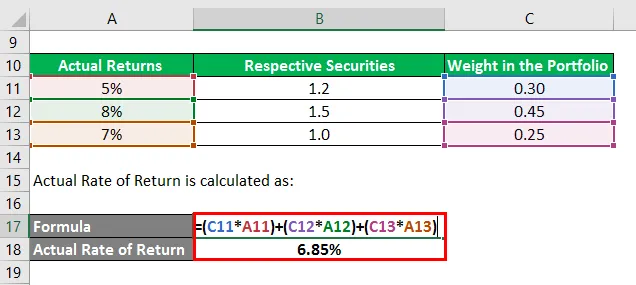

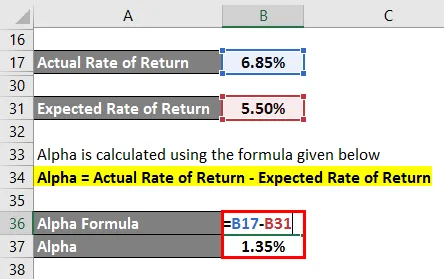

Den faktiska avkastningen beräknas som:

- Faktisk avkastning = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Faktisk avkastning = 6, 85%

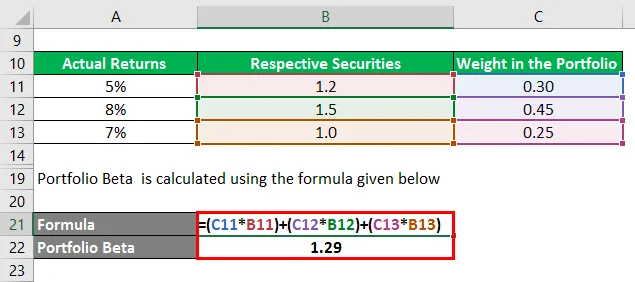

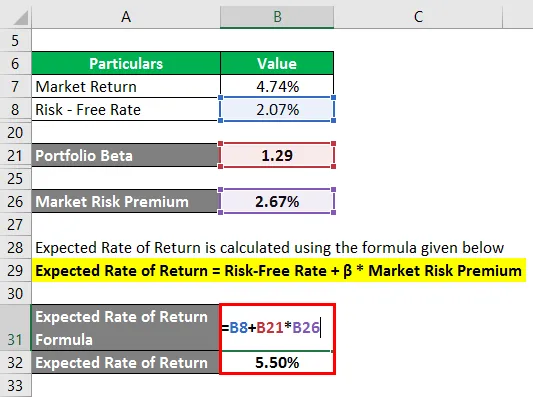

Portföljbeta beräknas med hjälp av formeln nedan

- Portföljbeta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portföljbeta = 1, 29

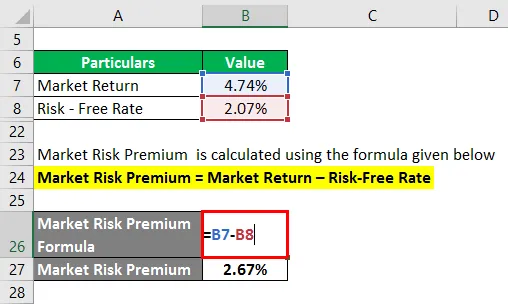

Marknadsriskpremie beräknas med hjälp av formeln nedan

Marknadsrisk premium = marknadsavkastning - riskfri ränta

- Marknadsriskpremie = 4, 74% - 2, 07%

- Marknadsriskpremie = 2, 67%

Förväntad avkastning beräknas med hjälp av formeln nedan

Förväntad avkastning = riskfri ränta + * * marknadsriskpremie

- Förväntad avkastning = 2, 07% + 1, 29 * 2, 67%

- Förväntad avkastning = 5, 50%

Alpha beräknas med hjälp av formeln nedan

Alpha = faktisk avkastning - förväntad avkastning

- Alpha = 6, 85% - 5, 50%

- Alpha = 1, 35%

Därför har portföljförvaltaren varit tillräckligt skicklig för att generera en portföljalfa på 1, 35%.

Förklaring av Alpha Formula

Formeln för alfa kan härledas genom att använda följande steg:

Steg 1:

För det första, bestäm den riskfria avkastningen för ärendet. Vanligtvis anses den årliga avkastningen på statsobligationer eller statsskuldväxlar vara riskfri och används som sådan som den riskfria avkastningen.

Steg 2:

Därefter bestämmer marknadsavkastningen och vanligtvis tas avkastningen för det stora aktiemarknadsindexet som fullmakt för marknadsavkastning. Till exempel kan den årliga avkastningen på S & P500 användas som marknadsavkastning. Beräkna nu marknadsriskpremien genom att subtrahera den riskfria räntan från marknadsavkastningen.

Marknadsrisk premium = marknadsavkastning - riskfri ränta

Steg 3:

Bestäm sedan beta för varje säkerhet baserat på deras relativa prisrörelse jämfört med jämförelseindex. Beräkna sedan portföljens beta med hjälp av ett viktat genomsnitt av alla värdepapper. Portföljbetan betecknas med β.

Steg 4:

Beräkna därefter den förväntade avkastningen genom att använda riskfri ränta (steg 1), marknadsriskpremie (steg 2) och portföljbeta (steg 3) som visas nedan.

Förväntad avkastning = riskfri avkastning + ß * Marknadsriskpremie

Steg 5:

Bestäm sedan portföljens faktiska avkastningskurs.

Steg 6:

Slutligen kan formeln för alfa härledas genom att subtrahera den förväntade avkastningskursen för portföljen (steg 4) från dess faktiska avkastningskurs (steg 5) som visas nedan.

Alpha = faktisk avkastning - förväntad avkastning

- Alpha = faktisk avkastning - riskfri avkastning - ß * marknadsrisk premium

Relevans och användningsområden

Ur en portföljanalyters perspektiv är alfa-konceptet mycket viktigt eftersom det används för att bedöma portföljförvaltarens förmåga att generera en riskjusterad avkastning. Alpha är den meravkastning som genereras i förhållande till risken för portföljen och den ses rent som portföljförvaltarens kredit. Portföljförvaltare som kan slå riktmärket och generera alfa kallas aktiva portföljförvaltare.

En av de största begränsningarna för alfa är dock att formeln är mycket beroende av valet av ett lämpligt referensindex. Som sådant kan valet av fel referensindex för marknadsavkastning leda till en felaktig presentation av de blivande investerarna.

Alpha Formula Calculator

Du kan använda följande Alpha Formula Calculator

| Faktisk avkastning | |

| Förväntad avkastning | |

| Alfaformel | |

| Alfaformel = | Faktisk avkastning - förväntad avkastning |

| = | 0 - 0 |

| = | 0 |

Rekommenderade artiklar

Detta är en guide till Alpha-formeln. Här diskuterar vi hur man beräknar Alpha tillsammans med praktiska exempel. Vi erbjuder också en Alpha Formula-kalkylator med en nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Beräkning av kapitalkostnad med exempel

- Hur beräknar kapitaliseringsgraden?

- Exempel på riskpremieformel

- Guide till vinstmarginalformel