Skillnaden mellan nominella och reala räntor

Räntesatser är en mycket viktig del av finansiella instrument och finansbranschen som helhet. De hjälper investerare och ekonomichefer att fatta beslutet om att välja rätt instrument för deras behov och riskprofil. Men helt enkelt att analysera räntorna räcker inte för långsiktiga investeringar eftersom inflationen också spelar en viktig roll i det. Det är anledningen till att vi har två typer av ränta: Nominella räntor och realräntor. Låt oss gräva djupt och förstå båda nominella mot realräntor.

Nominella räntesatser

Nominella räntor är den avkastning som en investerare eller låntagare får eller måste betala på marknaden utan någon justering för inflationen. Till exempel räntesats på bankkonton, obligationer, lån etc. är alla nominella räntor. Det är verkligen lätt att förstå, till exempel: om du har lagt in $ 100 på ditt bankkonto och din bank erbjuder en ränta på 5% per år, kommer du att ha $ 105 (100 + 0, 05 * 100) på ditt konto i slutet av år. På samma sätt, om du har lånat 100 $ från någon och han tar ut 3% ränta, måste du betala tillbaka $ 103 i slutet av året.

Realräntor

Nominellt intresse är ett ganska enkelt begrepp att förstå. Men när vi ser effekten av inflationen ovanpå blir saker och ting mer intressanta. Om du fortsätter ovanstående exempel, kommer vi att sätta in pengar i en bank med 5% ränta och vi kommer att tjäna 5 $ i ränta. Men om inflationen är 3% per år betyder det att varor och tjänster som vi kan köpa till, säger 100 dollar, måste vi betala 103 $ nu för samma mängd varor och tjänster. Så effektivt har vi bara tjänat $ 2 ($ 5 - $ 3). Så i princip ger reala räntor en riktig bild av konsumentens köpkraft.

Jämförelse mellan huvud och huvud mellan nominella och reala räntor (Infografik)

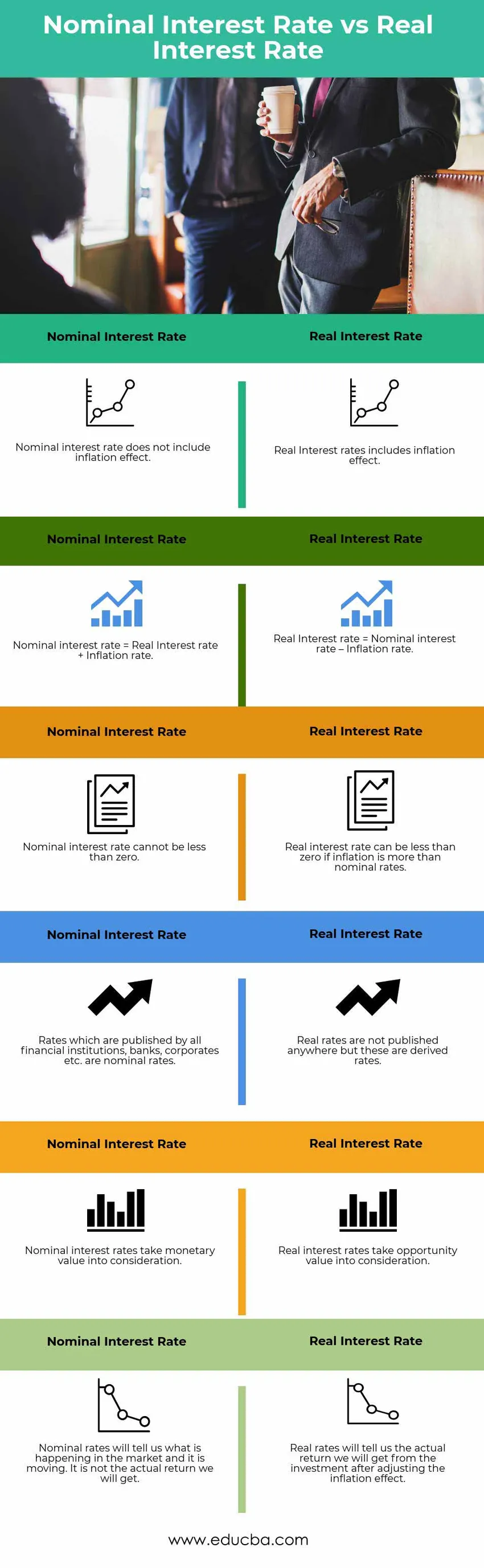

Nedan visas topp 6-skillnaden mellan nominella vs realräntor

Viktiga skillnader mellan nominella vs realräntor

Även om båda nominella kontra realräntor ger oss idén om vad vi kan tjäna på investeringar eller behöver betala om vi tar upp något lån; låt oss diskutera några av de största skillnaderna mellan nominella och reala räntesatser-

- Som diskuterats tidigare är den nominella räntan marknadens avkastning / ränta som kommer att intjänas av / debiteras kunden, medan realräntan är den effektiva ränta som en investerare kommer att realisera.

- Den nominella räntan har ingen effekt av inflationen införlivad i den medan realräntan beräknas efter att inflationseffekten har tagits bort.

- Bankräntor, låneräntor etc. är alla nominella räntor. Realräntor härrör i princip från nominella räntor.

- En realränta baseras i princip på principen om tidsvärde för pengar, inflation etc. kommer att ändra värdet på pengar kontinuerligt med tiden, denna effekt kommer att fångas upp i reala räntor. Inga sådana justeringar sker i nominella kurser.

- En nominell ränta kan inte vara negativ och kan bara gå ner till 0% medan den reala kursen kan vara negativ. Till exempel: Om den nominella räntan på marknaden är 3% men själva inflationen är 5%, faktiskt kommer investeraren att förlora pengar och har en negativ realränta.

Nominell jämförelse med jämförelsetabell för realräntor

Låt oss titta på de översta 6 jämförelserna mellan nominella och reala räntor

|

Nominell ränta |

Realränta |

| Nominell ränta inkluderar inte inflationseffekt | De reala räntorna inkluderar inflationseffekt |

| Nominell ränta = Realränta + inflationsränta | Realränta = Nominell ränta - inflationsränta |

| Den nominella räntan kan inte vara lägre än noll | Realräntan kan vara mindre än noll om inflationen är mer än nominella räntor |

| Kurser som publiceras av alla finansiella institut, banker, företag etc. är nominella kurser | Realräntor publiceras inte någonstans men dessa är härledda kurser |

| Nominella räntor tar hänsyn till det monetära värdet | Realräntor tar hänsyn till möjlighetsvärde |

| Nominella kurser kommer att berätta vad som händer på marknaden och det rör sig. Det är inte den faktiska avkastningen vi kommer att få. | Realräntor säger oss den faktiska avkastningen vi kommer att få från investeringen efter justering av inflationseffekten |

Slutsats - Nominella kontra realräntor

Nominella räntor är de verktyg som finns på marknaden för att bestämma avkastningen på investeringar eller kostnad på lånade pengar. Alla finansiella institutioner, banker, företag etc. uppger nominella räntor. Men i det faktiska livet spelar realräntan en mer avgörande roll än den nominella räntan. Realräntan ger oss en relativt tydligare och reell bild av den faktiska summan av pengar / avkastning man kan tjäna på sina investeringar över tid. Det gör också låntagaren medveten om den faktiska kostnaden han måste bära när han tar upp lånet. Realräntor kan hjälpa till att besluta när lånet ska betalas tillbaka; är det fördelaktigt att betala tillbaka tidigt eller fortsätta som det är. Så i korthet bör investerare hålla ett öga på båda nominella kontra realräntor. Nominella räntor kommer att berätta för honom vad som råder på marknaden och hur marknaden rör sig. Realräntor säger honom vilken faktisk avkastning han kan få från marknaden för att växa sitt kapital.

Rekommenderade artiklar

Detta har varit en guide till den högsta skillnaden mellan nominella vs realräntor. Här diskuterar vi också de viktigaste skillnaderna Nominal vs Real Interest Rate med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer.

- Kvalificerad vs ordinarie utdelning.

- Jämförelse mellan aktier och aktier.

- Skillnader mellan lån och förskott.

- Aktier kontra skuldebrev

- Ränta vs utdelning | Topp 8 viktiga skillnader du borde veta