Introduktion till likviditet

Termen ”kassaförhållande” avser likviditetsgraden som bedömer om ett företag har förmågan att betala av sina kortfristiga skulder med endast likvida medel. Det är en striktare och mer konservativ likviditetsgrad jämfört med nuvarande kvot och snabbkvot eftersom det begränsar förmågan att återbetala de kortfristiga skulderna endast med kontanter eller nästan kontanta resurser. De befintliga eller blivande kreditgivarna tycker att denna information är mycket användbar eftersom de kan bedöma hur mycket pengar de kan låna företaget.

Vanligtvis uttrycks det i antal som är antingen större än, lika med eller mindre än 1. Om kvoten är större än 1, indikerar det att företaget har mer än tillräckligt med likvida medel för att betala av de kortfristiga skulderna om måste betalas omedelbart. Men mycket få företag hamnar i en sådan situation eftersom det praktiskt taget inte är tillrådligt att bibehålla så höga likviditetsreserver. Å andra sidan, om förhållandet är lika med 1, indikerar det att företaget bara har tillräckligt med kontanter och likvida medel för att betala kortfristiga skulder. Om ett företag har en kontantgrad på mindre än 1, betyder det att företaget har mer kortfristiga skulder än vad det kan betala med sina likvida medel.

Formel:

Cash Ratio-formeln kan härledas genom att dela summan av kontanter och andra likvida medel (statsobligationer, bankinsättningar etc. som snabbt kan konverteras till kontanter) med de totala kortfristiga skulderna. Matematiskt representeras det som,

Kassa = (kontanter + likvida medel) / Summa kortfristiga skulder

Exempel på kontantförhållande (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av Cash Ratio-formeln på ett bättre sätt.

Du kan ladda ner denna Excel-mall här - Cash Ratio Excel-mallExempel - # 1

Låt oss ta exemplet med Dixie's Palace, som är en restaurang och för närvarande planerar det att renovera hans matsal. Restaurangens ägare har ansökt om ett banklån värt $ 200 000 för finansiering av ombyggnaden. Följande information finns tillgänglig från balansräkningen:

Lösning:

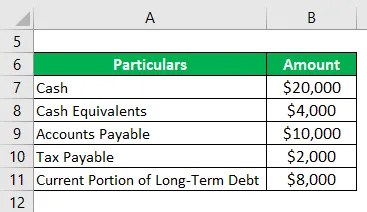

Totala kortfristiga skulder beräknas som:

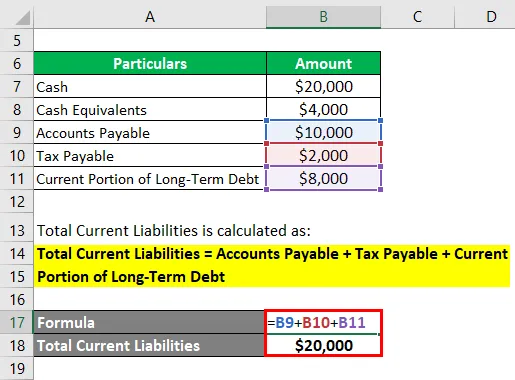

Summa kortfristiga skulder = Skulder + Betalbar skatt + Kortfristig del av långfristig skuld

- Totala kortfristiga skulder = $ 10.000 + $ 2.000 + $ 8.000

- Totala kortfristiga skulder = $ 20 000

Det beräknas med hjälp av formeln nedan

Kassa = (kontanter + likvida medel) / Summa kortfristiga skulder

- CR = ($ 20 000 + $ 4 000) / $ 20 000

- CR = 1, 20

Därför stod kassakvoten för Dixie's Palace på 1.20, vilket är en ganska hög kassareserv och verkar ligga på en behaglig nivå för banken.

Exempel - # 2

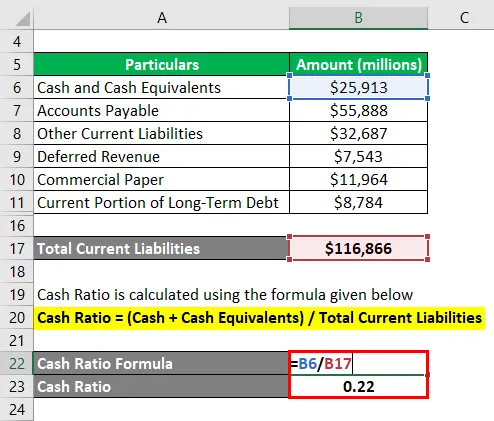

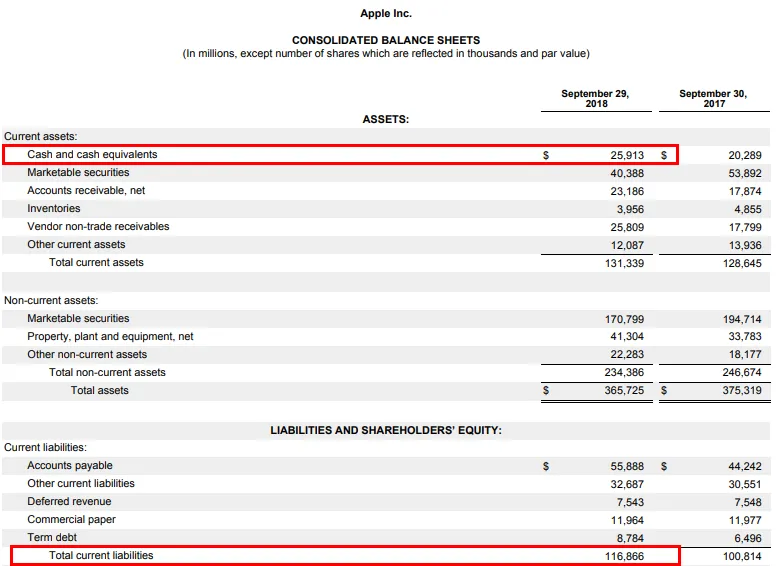

Låt oss ta exemplet med Apple Inc. för att förstå begreppet kontantförhållande i verkligheten. Enligt årsredovisningen för året som avslutades 29 september 2018, är följande information tillgänglig:

Lösning:

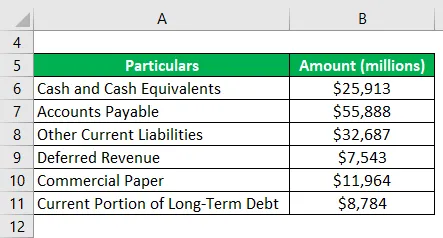

Totala kortfristiga skulder beräknas som:

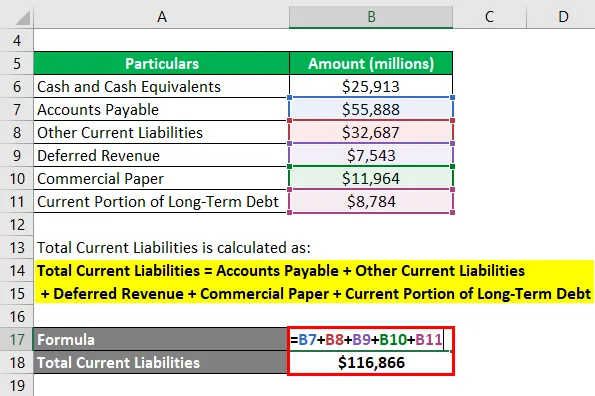

Summa kortfristiga skulder = Leverantörsskulder + Övriga kortfristiga skulder + uppskjuten intäkt + affärspapper + kortfristig del av långfristig skuld

- Summa kortfristiga skulder = $ 55, 888 + $ 32, 687 + $ 7, 543 + $ 11, 964 + $ 8, 784

- Totala kortfristiga skulder = 116 866 miljoner dollar

Det beräknas med hjälp av formeln nedan

Kassa = (kontanter + likvida medel) / Summa kortfristiga skulder

- CR = $ 25 913 / $ 116, 866

- CR = 0, 22

Därför uppgick kassakvoten för Apple Inc. till 0, 22 den 29 september 2018.

Källa: d18rn0p25nwr6d.cloudfront.net

Fördelar och nackdelar

Fördelar och nackdelar med kontantförhållandet är följande:

fördelar

- Det hjälper till vid bedömningen av ett företags kontanta rikedom. Det hjälper till att fastställa ett företags ekonomiska styrka på kort sikt baserat på dess mest likvida form av tillgångar, dvs kontanter. Som sådan är det uppenbart att ju högre kvoten är, desto stabilare är företaget.

- Det hjälper också till att förstå tillväxtstrategin eller utsikterna för ett företag. Ett högre värde på förhållandet indikerar att företaget har en betydande tillväxtpotential genom fusioner och förvärv. Å andra sidan indikerar ett lägre värde begränsad tillväxtpotential.

- Det anses vara mer konservativt och striktare än andra likviditetsförhållanden, liksom nuvarande förhållande och snabbt förhållande, eftersom det mäter likviditet baserat på de tillgångar som lättast kan konverteras till kontanter - likvida medel.

nackdelar

- Det finns stor tvetydighet när det gäller de instrument som kan betraktas som kontantekvivalenter. En sådan förvirring kan i slutändan ge vilseledande resultat.

- Det tar inte hänsyn till krisens inverkan på annars lätt säljbara värdepapper. Även om den bara tar hänsyn till den mest likvida formen av tillgångar, är även kontantekvivalenterna under krisen svåra att handla.

- Eftersom det inte är praktiskt tillrådligt för ett företag att upprätthålla så höga nivåer av likvida medel och likvida tillgångar för att täcka kortfristiga skulder används kassakvoten sällan i någon form av finansiell analys.

Slutsats

Så det kan ses att det är ett likviditetsåtgärd som hjälper borgenärerna att bedöma företagets likviditetsposition. De flesta investerare föredrar dock mindre kontanter i balansräkningen och vill att de ska investera i affärsverksamhet för att generera högre avkastning.

Rekommenderade artiklar

Detta har varit en guide till formeln för kontantförhållanden. Här diskuterar vi introduktionen, exempel, fördelar och nackdelar tillsammans med nedladdningsbar Excel-mall. Du kan också gå igenom våra andra föreslagna artiklar för att lära dig mer -

- Rörelsekapitalförhållande

- Exempel på fasta kostnader

- PEG Ratio Formula

- Negativ korrelationsexempel

- Steg i förvärvsmetod för redovisning