Del - 9

I vår sista handledning har vi förstått grunderna för beräkning av vägda genomsnittliga kapitalkostnader (WACC). I den här artikeln kommer vi att lära oss om den vägda genomsnittliga kapitalkostnaden (WACC)

Använd den vägda genomsnittliga kapitalkostnaden (WACC) för att bestämma lämpligt diskonteringsränta. I huvudsak bör nominella fria kassaflöden diskonteras med en nominell ränta och de reala flödena med den reala kursen.

Vad är vägd genomsnittlig kapitalkostnad eller WACC?

Ett av de bästa och mest använda måtten på risken för beräknade kassaflöden (och det bästa sättet att bestämma rätt intervall för diskonteringsräntor) är den vägda genomsnittliga kapitalkostnaden (WACC). Denna WACC är det vägda genomsnittet av kostnaden efter skatt för ett företags skuld och kostnaden för dess eget kapital. WACC-analysen antar att kapitalmarknadsinvesterare (både skuld och eget kapital) i en viss bransch kräver avkastning som motsvarar den upplevda risken för deras investering.

WACC definition av formel

En enkel översikt över ett företags WACC-beräkning kan illustreras av:

- Det finns ingen kostnad på resultaträkningen som återspeglar kostnaden för eget kapital (eftersom det finns räntekostnader förknippade med skuld). Begreppet beskattning gäller inte eget kapital

- Inte nettoskuld utan snarare marknadsvärde på skuld

Kostnaden och korrekt viktning för varje typ av finansiering måste ingå i en WACC-beräkning. Till exempel, om en del av företagets kapitalstruktur är ett föredraget eget kapital, måste dess kostnad och rätt viktning tas med i WACC tillsammans med företagets kostnad för skuld och eget kapital.

Rekommenderade kurser

- Kurs i kreditforskning inom läkemedelssektorn

- Kreditforskning av Shopper Stop Course

- Kurs i CFA-kalkylator online

- Online-utbildning om CFA Lvel 1-etik

Observera att kostnaden för föredraget eget kapital vanligtvis är dess utdelning.

Typiskt inkluderar ett företags optimala kapitalstruktur en del av skulden; skulden är vanligtvis billigare än eget kapital, och räntebetalningarna på skulder är avdragsgilla i skatt, vilket resulterar i en "skattesköld". Observera att du bör använda en målnivå för skuld för att representera dess optimala kapitalstruktur. Strukturen som impliceras från ett företags balansräkning kan skilja sig från dess långsiktiga optimala kapitalstruktur. Som sådan kan beräkningen behöva justeras över tid om kapitalstrukturen förändras.

Steg 10 - WACC - Beräkna skuldkostnader

Du kan inte bara gå till ett företags årsredovisning och fånga deras skuldkostnader för användning i din WACC-beräkning. Kostnaden för skuld i årsredovisningen är historisk och avspeglar kanske inte ditt val av skuld - kapitalmix i ditt WACC eller skuldkostnader i framtiden. Du måste hitta företagets framtida skuldkostnad för den kreditbetyg som impliceras av skuld-kapitalmixen i din WACC.

Metod 1: Avkastning till förfallsmetod (endast för offentlig skuld)

Bestäm det vägda genomsnittet av nuvarande avkastning till förfall för alla emissioner i målkapitalstrukturen. Avkastningen till förfall inkluderar marknadens förväntningar på framtida avkastning på skuld och bör användas istället för kupongräntan

Metod 2: Metod för kreditvärdighet

Bestäm först den kreditbetyg som företaget skulle ha fått din antagna skuld-kapitalmix. S&P, Moody's och andra kreditbetygstjänster publicerar riktlinjer för ratio för olika kreditbetyg. Riktlinjerättningen ändras ofta, så leta efter den senaste informationen. När du har fått kreditbetyget, kolla Bloomberg för avkastning till förfall på offentligt handlade långfristiga obligationer med samma kreditbetyg.

Skillnaden mellan företagets skuldkostnad och referensräntan (LIBOR / statsobligation) kallas ett spread

Metod 3: Syntetisk betygsmetod

Om företagsobligationerna inte är noterade, måste man beräkna den underförstådda syntetiska standardspridningen.

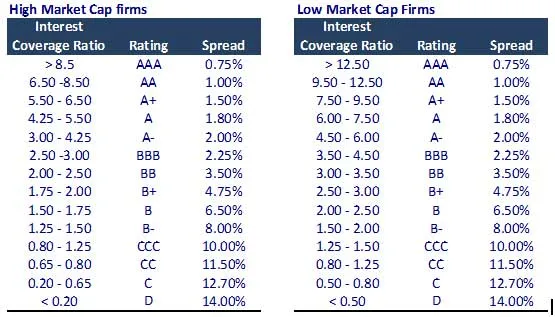

Beräkning av syntetisk standardspridning

- Beräkna räntetäckningsgraden = EBIT / räntekostnad.

- Hämta den syntetiska standardspridningen enligt tabellen nedan.

Obs - Detta är bara en riktlinjetabell. Du bör dock kontakta din senior för den reviderade uppdaterade tabellen.

Metod 4: Företagsrapportmetod (Spot Check!)

Från årsredovisningen / kvartalsrapporten hittar du ränta som är tillämplig på varje skuld. Kostnaden för skuld kan vara historisk men den kan ge en bra dubbelkontroll.

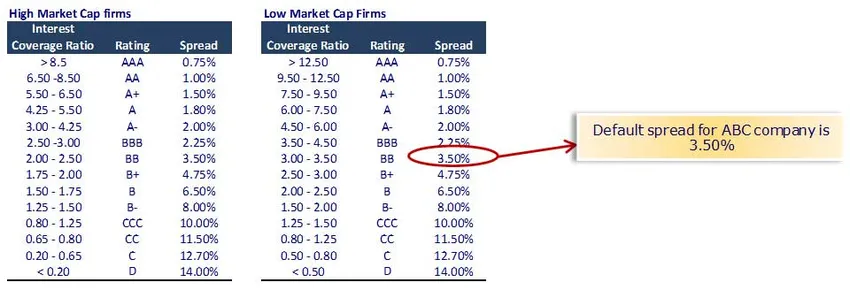

Kostnad för skuldberäkning för företagets ABC

Med hjälp av syntetisk betygsmetod har vi räntetäckningsgrad = EBIT / räntekostnad

Räntekostnader för ABC-företaget (257 miljoner dollar) är 15; Räntetäckningsgrad = 50/15 = 3, 33

Skattekostnad före skatt = Riskfri ränta + standardspridning = 5, 0% + 3, 50% = 8, 50%

Kostnad efter skatt för skuld = 8, 50% x (1-33%) = 5, 70%

Obs - vi har antagit att riskfri ränta är 5, 0% (se den detaljerade anmärkningen nedan om riskfri ränta)

Du kan också titta på denna detaljerade artikel om WACC på WallStreetMojo

Vad nästa

I den här artikeln har vi förstått WACC; Vi kommer att titta på kostnaden för eget kapital. Räkna sedan med Happy Learning!

Rekommenderade artiklar

Här är några artiklar som hjälper dig att få mer information om metoderna för att beräkna WACC så bara gå igenom länken.

- Vad är avkastningsspridning - varför är det viktigt att veta? (I detalj)

- Hur man får bästa företagsvärdesberäkning | WACC-formel |

- Gratis kassaflöde- (fördelar)

- 3 enkla steg för att beräkna beta (kraftfull)

- Beräkning av företagets värde | WACC-formel

- Vad är Beta -CAPM-formel

- 8 effektiva sätt att vara mer innovativa varje dag