Skillnaden mellan FCFF vs FCFE

FCFF är det kassaflöde som finns tillgängligt för diskretionär distribution till alla investerare i ett företag, både eget kapital och skuld, efter att ha betalat för kontanta driftskostnader och investeringar. Eftersom räntebetalningar eller hävstångseffekter inte beaktas vid beräkningen av FCFF, benämns denna åtgärd också ett opåverkat kassaflöde. FCFE är det diskretionära kassaflöde som endast finns tillgängligt för aktieägare i ett företag. Detta är det resterande kassaflödet som finns kvar efter att ha uppfyllt alla ekonomiska åtaganden och kapitalkrav. Således beaktas räntebetalningar eller återbetalningar av skuld vid beräkningen av FCFE.

Låt oss studera mycket mer om FCFF vs FCFE i detalj:

Traditionellt, medan analyser av aktier, har investerare fokuserat på mätvärden som EBITDA, nettoresultat. Medan dessa mätvärden är betydelsefulla för handelskomponenter, är ett mer exakt mått på företagets resultat det fria kassaflödet (FCF) som används i den diskonterade kassaflödesmetoden (DCF). FCF varierar från mätvärden som rörande EBITDA, EBIT eller nettoresultat eftersom de förra lämnar ut icke-kontanta utgifter och subtraherar de utgifter som krävs för underhåll. FCF har också blivit framträdande gentemot utdelningsrabattmodellen för värdering, särskilt när det gäller företag som inte betalar utdelning.

FCFF

Fritt kassaflöde avser de kontanter som finns tillgängliga för investerare efter att ha betalat för drifts- och investeringsutgifter. De två typerna av fritt kassaflöde som används vid värderingen är fritt kassaflöde till företaget (FCFF) och fritt kassaflöde till eget kapital (FCFE).

Vanligtvis när vi pratar om fritt kassaflöde hänvisar vi till FCFF. FCFF beräknas vanligtvis genom att justera rörelseresultatet för icke-kontanta kostnader och fasta investeringar och rörelsekapitalinvesteringar.

FCFF = Rörelseresultat - Skatter + Avskrivningar / avskrivningar (icke-kontanta utgifter) - fasta kapitalutgifter - Ökning av nettokapital

Alternativa beräkningsmetoder är:

FCFF = Kassaflöde från verksamhet (från kassaflödesanalys) + räntekostnad justerat för skatt - fasta investeringar

FCFE

FCFF = Nettoresultat + Räntekostnad justerat för skatt + Icke-kontantkostnad - fasta investeringar - Ökning av nettoteknisk kapital

När vi gör DCF med hjälp av FCFF, når vi företagets värde genom att diskontera kassaflödena med den vägda genomsnittliga kapitalkostnaden (WACC). Här fångas kostnaderna för alla kapitalkällor i diskonteringsräntan eftersom FCFF tar hänsyn till företagets hela kapitalstruktur.

Eftersom detta kassaflöde inkluderar påverkan av hävstång, kallas det också som hävstångskassaflöde. Så om företaget har gemensamt kapital som den enda kapitalkällan, är FCFF och FCFE lika.

FCFE beräknas vanligtvis genom att justera den operativa EBIT efter skatt för en icke-kontantkostnad, räntekostnader, kapitalinvesteringar och nettoskuldsåterbetalningar.

FCFE = Rörelseresultat - Ränta - Skatter + Avskrivningar / avskrivningar (icke-kontantkostnad) - fasta investeringar - Ökning av nätverkskapitalnetto

Där nettoskuldsåterbetalning = återbetalning av huvudskulden - ny skuldemission

Alternativa beräkningsmetoder är

FCFE = Kassaflöde från verksamheten - fasta investeringar - Nettoskuldsåterbetalningar

När vi gör DCF med FCFF, kommer vi till eget kapital genom att diskontera kassaflöden med kostnaden för eget kapital. Här betraktas endast kostnaden för eget kapital som en diskonteringsränta eftersom FCFE är det återstående beloppet för endast aktieägare.

FCFF vs FCFE Infographics

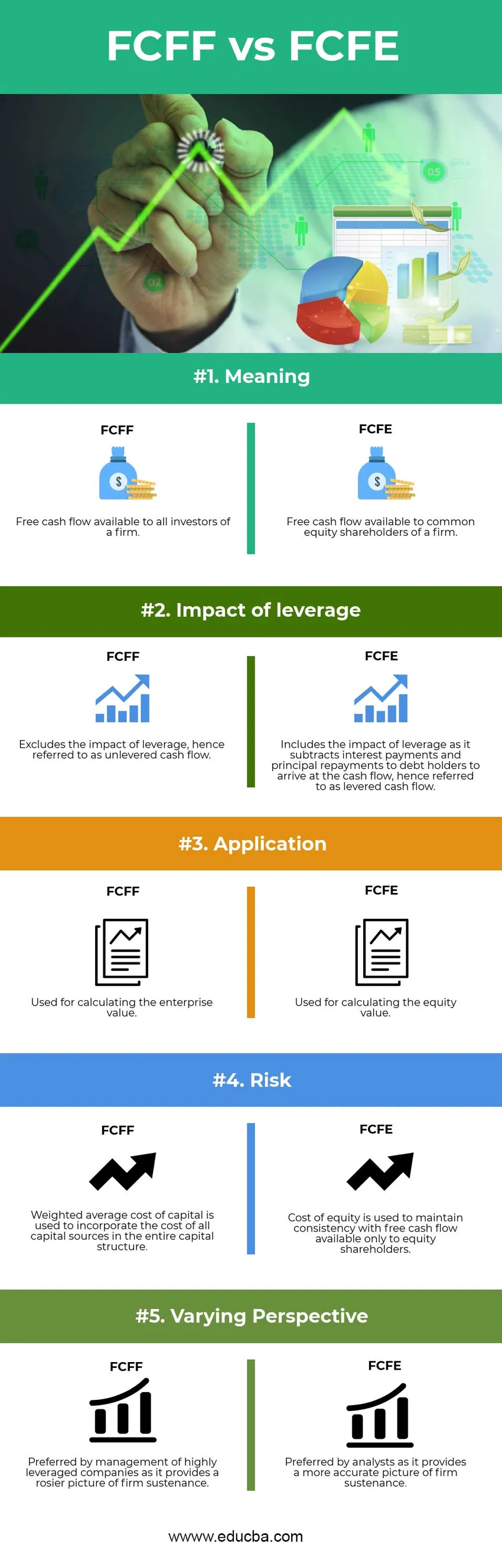

Nedan visas topp 5 skillnaden mellan FCFF och FCFE

Viktiga skillnader mellan FCFF vs FCFE

Både FCFF vs FCFE är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan FCFF och FCFE:

- FCFF är det återstående beloppet för alla investerare i företaget, både obligationsinnehavare och aktieägare medan FCFE är det återstående beloppet som återstår för företagets aktieägare.

- FCFF utesluter effekterna av hävstångseffekt eftersom det inte tar hänsyn till de finansiella förpliktelserna när de kommer till det återstående kassaflödet och därmed också kallas opåverkat kassaflöde. FCFE inkluderar påverkan av hävstångseffekten genom att subtrahera finansiella nettoförpliktelser, därför benämns det hävda kassaflöde

- FCFF används i DCF-värdering för att beräkna företagets värde eller företagets totala intrinsiska värde. FCFE används vid DCF-värdering för att beräkna eget kapitalvärde eller det inre värdet på företag som finns tillgängligt för aktieägare

- Medan DCF-värdering görs, kopplas FCFF med en vägd genomsnittlig kapitalkostnad för att upprätthålla konsistensen i att integrera alla kapitalleverantörer för företagsvärdering. Däremot är FCFE parat med kostnaden för eget kapital för att upprätthålla enhetlighet när det gäller att inkludera endast de gemensamma aktieägarnas fordran

Head to Head Jämförelse mellan FCFF vs FCFE

Nedan är de bästa jämförelserna mellan FCFF vs FCFE är följande:

| Den grundläggande jämförelsen mellan FCFF vs FCFE |

FCFF |

FCFE |

| Menande | Gratis kassaflöde tillgängligt för alla företagets investerare | Gratis kassaflöde tillgängligt för ett bolags aktieägare |

| Effekten av hävstångseffekten | Utesluter effekterna av hävstångseffekt, därmed benämnt olämpligt kassaflöde | Inkluderar påverkan av hävstångseffekt eftersom det drar av räntebetalningar och återbetalningar till skuldinnehavare för att komma fram till kassaflödet, följaktligen kallat hävstångsflöde |

| Ansökan | Används för att beräkna företagets värde | Används för att beräkna eget kapitalvärde |

| Diskonteringsräntan som används vid DCF-värdering | Den vägda genomsnittliga kapitalkostnaden används för att integrera kostnaden för alla kapitalkällor i hela kapitalstrukturen | Kostnad för eget kapital används för att upprätthålla överensstämmelse med fritt kassaflöde som endast är tillgängligt för aktieägare |

| Varierande perspektiv | Föredras av ledningen av högt hävstångsföretag eftersom det ger en ljusare bild av företagets underhåll | Föredraget av analytiker eftersom det ger en mer exakt bild av fast underhåll |

Slutsats - FCFF vs FCFE

I denna artikel från FCFF vs FCFE har vi sett att FCFF är det fria kassaflödet som genereras av företaget från sin verksamhet efter att ha tagit hand om alla kapitalutgifter som krävs för företagets underhåll, med kassaflödet tillgängligt för alla kapitalleverantörer, båda skulderna och eget kapital. Denna metrisk utesluter implicit någon påverkan av företagets finansiella hävstång eftersom det inte beaktar finansiella åtaganden för ränta och huvudåterbetalningar för kassaflödesberäkning. Därför benämns det också som opåverkat kassaflöde.

FCFE är det fria kassaflödet som endast finns tillgängligt för ett företags aktieägare och inkluderar effekterna av finansiell hävstång genom subtraktion av finansiella åtaganden från kassaflödet. Därför benämns det också kassaflöde med hävstång. Således kan FCFE också beräknas genom att subtrahera skattejusterade räntekostnader och nettoskuldsåterbetalningar från FCFF.

Ledningen av högt utnyttjade företag föredrar att använda FCFF när de presenterar sin verksamhet. Det måste kontrolleras att företaget inte lider av negativt hävstångsfritt kassaflöde på grund av höga ekonomiska åtaganden som kan göra företaget ohållbart på lång sikt.

Rekommenderade artiklar

Detta har varit en guide till den största skillnaden mellan FCFF vs FCFE. Här diskuterar vi också FCFF vs FCFE viktiga skillnader med infografik och jämförelse tabell. Du kan också titta på följande artiklar för att lära dig mer

- Vanligt lager kontra föredraget lager

- Budget vs prognos | Jämförelse

- Fel i diskonterat kassaflöde

- Lager vs alternativ-värdefulla skillnader

- Gratis kassaflöde till företag för ditt företag

- Aktie vs aktier: Vad är skillnaderna

- Kassaflöde från verksamhetsgrad | Definition | exempel