Inteckningsformel (innehållsförteckning)

- Formel

- exempel

Vad är inteckning formel?

Med ”inteckning” avses det skuldinstrument som låntagaren är skyldig att betala en förutbestämd uppsättning betalningar. Vanligtvis säkerställs en inteckning med säkerheter i form av fastigheter, utrustning etc. Formeln för en inteckning innehåller främst den fasta periodiska betalningen och den utestående lånesaldot. Formeln för fast periodisk betalning kan uttryckas med det utestående lånebeloppet, räntesatsen, lånets löptid och periodiska betalningar per år. Matematiskt representeras det som,

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

var,

- P = Utestående lånebelopp

- r = räntesats (årlig)

- t = Lånetid i år

- n = Antal periodiska betalningar per år

Å andra sidan kan formeln för utestående lånesaldo vid slutet av m- år härledas enligt nedan,

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Exempel på inteckningsformel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av inteckning på ett bättre sätt.

Du kan ladda ner denna Excel-mall för inteckningformulär här - Excel-mall för inteckningformulärInteckningsformel - exempel # 1

Låt oss ta exemplet med XYZ Ltd som har utnyttjat ett lån på 2 000 000 dollar för att skapa ett teknikbaserat företag. Enligt sanktionsvillkoren är den årliga räntesatsen 8%, lånets löptid är 5 år och lånet måste återbetalas varje månad. Beräkna den fasta månatliga betalningen baserat på den angivna informationen.

Lösning:

Fast månadsbetalning beräknas med hjälp av formeln nedan.

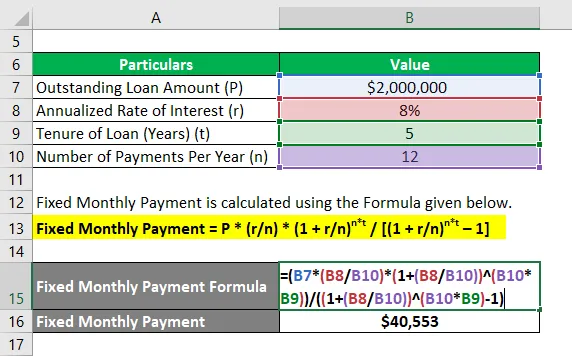

Fast månadsbetalning = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Fast månadsbetalning = $ 2 000 000 * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Fast månadsbetalning = 40.553 $

Därför är den fasta månatliga betalningen för XYZ Ltd $ 40, 553.

Inteckningsformel - exempel # 2

Låt oss ta ett annat exempel där företaget har lånat ett lån på 1 000 000 dollar som måste återbetalas under de kommande fyra åren. Den årliga räntan är 6% och betalningen måste göras varje månad. Beräkna följande baserat på den angivna informationen:

- Utestående lånesaldo vid slutet av 2 år

- Huvudsaklig återbetalning görs under den 24: e månaden

# 1 - Utestående lånesaldo i slutet av två år

Utestående lånesaldo beräknas med hjälp av formeln nedan.

Utestående lånebalans = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Utestående lånesaldo = $ 1 000 000 * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Utestående lånesaldo = 529 890 dollar

# 2 - Principiell återbetalning gjord den 24: e månaden

Det huvudsakliga beloppet som ska återbetalas under den 24: e månaden kan beräknas genom att subtrahera utestående saldo efter 2 år från utestående saldo efter 23 månader (m 2 = 23 månader). Nu,

Utestående lånesaldo beräknas med hjälp av formeln nedan.

Utestående lånebalans = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Utestående lånesaldo = 1 000 000 dollar * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Utestående lånesaldo = 550 621 dollar

Nu är den huvudsakliga återbetalningen under den 24: e månaden = 550 621 $ - 529 890 $ = 20 731 $

Därför är den utestående lånesaldot efter 2 år och den huvudsakliga återbetalningen under den 24: e månaden $ 529 890 respektive 20 731 $.

Förklaring

Formeln för fast periodisk betalning och utestående lånesaldo kan härledas genom att använda följande steg:

Steg 1: Bestäm för det första värdet på det utestående lånet och det betecknas av P.

Steg 2: Bestäm sedan den årliga räntesatsen som debiteras på lånet och den betecknas med r.

Steg 3: Bestäm sedan lånets löptid i termer av ett antal år och det betecknas med t.

Steg 4: Bestäm sedan antalet periodiska betalningar som gjorts under ett år och det betecknas med n.

Steg 5: Slutligen kan formeln för fast periodisk betalning uttryckas med hjälp av det utestående lånebeloppet (steg 1), räntesats (steg 2), lånets löptid (steg 3) och periodiska betalningar per år (steg 4) enligt nedanstående,

Fast periodisk betalning = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Steg 6: Å andra sidan beräknas den utestående lånesaldot efter m år genom att lägga till den totala ränta som uppkommit för m * n månader och subtrahera de totala fasta periodiska betalningarna från det initiala utestående lånet (P) och det representeras som visas nedan,

Utestående lånebalans = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Relevans och användning av inteckningsformler

Ur både låntagares och långivares perspektiv är det mycket viktigt att förstå konceptet inteckning eftersom nästan alla företag använde en inteckning för att utöka eller stödja sin affärsverksamhet. Formeln för en inteckning används för att krita ut amorteringsschemat för ett lån som ger en tydlig förväxling av den fasta periodiska betalningen och räntekostnader som uppkommer under varje period.

Rekommenderade artiklar

Detta är en guide till inteckning formel. Här diskuterar vi hur man beräknar inteckning tillsammans med praktiska exempel. Vi erbjuder också en nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Hur beräknar man nuvarande obligationsräntan?

- Skattepliktig inkomstformulär med Excel-mall

- Beräkning av effektiv skattesats

- Exempel på korrelationsformel