Skillnaden mellan periodiserad redovisning kontra kontant redovisning

Tidpunkten är viktig. Från cricket till redovisningstider spelar en viktig roll i alla aspekter av livet. Liksom ett väl avbildat skott spelar en snabb registrering av intäkter och utgifter en viktig roll i dina finansiella rapporter. Det finns två typer av redovisning - kontantbaserad och periodiseringsbaserad. Låt oss dyka in ytterligare för att förstå dessa koncept.

Definitioner

Kontantbokföring eller kontantbas är en redovisningsmetod som redovisar kostnader eller intäkter när och när betalningar görs för dem. Det är lika enkelt som att göra en dagbokspost bara när kontanter tas emot eller när räkningar betalas. Ett företag kan ha försäljning på ett år men eftersom intäkterna inte mottogs förrän nästa år kanske intäkterna från dessa försäljningar inte registreras förrän betalningarna faktiskt har mottagits. Denna metod används främst av småföretag eller av individer för personlig finansiering. Metoden är synkroniserad med det gamla ordspråket - Räkna inte dina ägg innan de kläcks ut.

Detta tillvägagångssätt står i kontrast till periodiseringsredovisning där betalningarna, som namnet antyder, periodiseras eller ackumuleras. Intäkterna och skulderna realiseras när de uppkommer snarare än när de redovisas. Enkelt uttryckt skulle journalbokningen loggas även innan det faktiskt sker en utbyte av pengar, dvs inkomster innan kontanterna tas emot och utgifterna innan räkningarna betalas. Du levererar en tjänst eller produkt till klienten och registrerar transaktionerna i förväntan att betalningen så småningom skulle mottas från den andra parten.

Båda periodiseringsredovisning kontra kontantredovisningsmetoder är som två sidor av ett mynt. På lång sikt påverkar de inte mycket men på kort sikt kan de ge stora skillnader i kontoutflödesanalysen.

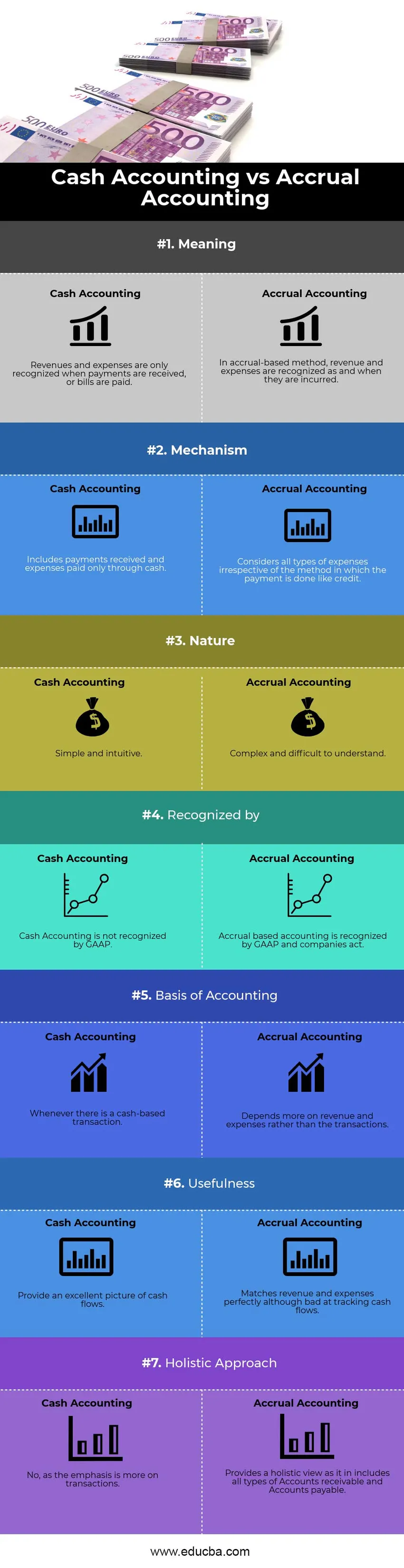

Periodiseringsredovisning kontra kontoförändringsinfografik

Nedan visas topp 7 skillnaden mellan periodiserad redovisning kontra kontant redovisning

Viktiga skillnader mellan periodiserad redovisning kontra kontant redovisning

Både periodiseringsredovisning kontra kontantredovisning är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan periodiserad redovisning kontra kontantbokföring:

Den väsentliga skillnaden mellan periodiserad redovisning och kontantredovisning är där vi började vår diskussion - Tidpunkt. Tidpunkten för inspelning eller redovisning av en transaktion, vare sig intäkter eller utgifter. Å ena sidan tror den kontantbaserade mekanismen på omedelbar kvittering av utgifter och intäkter, periodiseringsmetod, å andra sidan betonar förväntade transaktioner. En annan viktig skillnad är hur kontanter spåras. Å ena sidan ger kontantbaserad bokföring en exceptionell bild av kassaflöden som registrerar inflöden och utflöden när och när de inträffar men förlorar matchning av intäkter och utgifter i journalposten. Periodiseringsredovisning är å andra sidan dålig när det gäller att spåra kassaflöden men är bra när det gäller att matcha intäkter och utgifter.

Natur

Kontantbokföringen är enkel och intuitiv att förstå. Inkomster och utgifter realiseras baserat på deras förekomst. Det spelar ingen roll när fakturan utfärdades. Därför när ett företag förlitar sig på kontantbaserad redovisning behöver det inte förbereda några justeringsposter som periodiseringar, uppskjutningar eller poster under tidigare perioder.

Möte GAAP

Den kontanta redovisningsmetoden förlitar sig mer på tidpunkten för betalningarna snarare än när de faktiskt uppstod. Det kan finnas en möjlighet att ett företag inte skulle redovisa intäkter under året motsvarande arbete utfördes eftersom intäkterna mottogs ett år senare. Det är inte en acceptabel redovisningsform och därför erkänns den inte av GAAP (Generally Accepted Accounting Principles). Å andra sidan är periodiseringsredovisning allmänt accepterad på grund av att det redovisar intäkterna när de tjänas snarare än när de tas emot .

En bättre bild av ekonomiska resultat

Att förlita sig på kontanter är mer ett grovt och oorganiserat sätt att rapportera transaktioner. Den därmed rapporterade ekonomiska statusen kommer inte att vara ett exakt sätt att mäta företagets ekonomiska resultat med tanke på att det kan finnas projekt som löper under en längre tidshorisont. Det kan vara svårt och frustrerande för investerare att komma med en framtida prognos av intäkter och kassaflöden som leder till andra tankar om deras beslut att investera i företaget. Periodisering är mycket mer systematiskt, rent och acceptabelt sätt att redovisa. Förlitandet handlar mer om en helhetssyn och en enda transaktion (vare sig liten eller enorm) har inte förmågan att förändra företagets ekonomiska status och resultat. Således ger en riktig och rättvisande bild av finansiella rapporter.

Tillgång till kredit

När verksamheten växer minskar förlusten på kontanter och transaktioner förlitar sig mer på kredit. Faktum är att kontantbaserade transaktioner inte längre är tillräckligt mer än utbyggnaden av affärer för att överleva på en konkurrenskraftig marknad. Det kommer att finnas tillfällen då betalningarna kommer att försenas. Vid periodiseringsbokföring och mätning kan kredit enkelt göras, ett fenomen som är okänt i kontantbokföring.

Skatteeffekter

Oavsett om du använder periodiserings- eller kontantmekanism för redovisning kan det ha en betydande inverkan på dina skatteregler. Till exempel, säg att du får en betalning i januari (början av räkenskapsåret) för de tjänster som tillhandahålls under fjärde kvartalet (slutet av föregående räkenskapsår) för ett belopp på 5000 $. år som skulle blåsa upp din skatt för innevarande år. Periodiseringsbokföringen skulle dock ta hänsyn till detta belopp under det föregående räkenskapsåret, även om betalningen inte mottogs då.

Jämförelse mellan head-to-head jämförelse mellan periodiserad redovisning och kontant redovisning

Nedan är den bästa jämförelsen mellan periodiserad redovisning och kontant redovisning

| Grunden för jämförelse mellan periodiserad redovisning och kontant redovisning | Kontantbokföring | Periodiserad redovisning |

| Menande | Intäkter och kostnader redovisas endast när betalningar mottas eller räkningar betalas | I periodiseringsmetoden redovisas intäkter och kostnader när de uppkommer |

| Mekanism | inkluderar mottagna betalningar och utgifter som endast betalas med kontanter | Överväger alla typer av utgifter oberoende av vilken metod betalningen görs som kredit. |

| Natur | Enkelt och intuitivt | Komplexa och svåra att förstå |

| Erkänd av | Kontantredovisning redovisas inte av GAAP | Periodiseringsredovisning redovisas av GAAP och företag agerar. |

| Grunder för redovisning | När det sker en kontantbaserad transaktion | Beror mer på intäkter och utgifter snarare än transaktionerna. |

| Användbarhet | Ge en utmärkt bild av kassaflöden | Matchar intäkter och utgifter perfekt även om de är dåliga på att spåra kassaflöden. |

| Holistisk strategi | Nej, eftersom betoningen ligger mer på transaktioner. | Ger en helhetsvy som den i inkluderar alla typer av kundfordringar och kundfordringar. |

Periodiseringsredovisning kontra kontantredovisning - slutliga tankar

För dess enkelhet, enkla implementering, mindre tidskrävande och en enklare tolkning är kontantbokföring acceptabelt för små företag (med mindre än 5 miljoner dollar i försäljning). Betalningarna kan enkelt redovisas och komplexa redovisningsmekanismer som uppskjutningar och periodiseringar kan undvikas. Men eftersom det är för mycket beroende av transaktionerna kan en enda betalning från klienten resultera i ovanligt höga eller låga vinster i ett visst kvartal på grund av dess stora storlek eller slumpmässiga timing. Den här karaktären gör kontantbokföring svårt för börsnoterade företag. Eftersom företagets storlek blir stor och transaktioner baserade på kreditökningar är periodisering inte längre ett alternativ utan en nödvändighet. Därför skulle det vara i små och medelstora företag och chefer att förutse framtida tillväxt för att förstå det så att övergången blir smidig.

Rekommenderad artikel

Detta har varit en guide till de största skillnaderna mellan periodiserad redovisning kontra kontantbokföring. Här diskuterar vi också de viktigaste skillnaderna i periodiseringsredovisning kontra kontantbokföring med infografik och jämförelsetabell. Du kan också titta på följande artiklar -

- Redovisning kontra ekonomisk förvaltning

- De bästa skillnaderna mellan bruttoinkomster kontra nettointäkter

- Intäkter mot vinst

- Leveraged vs Unleveraged

- Bruttoinkomstformel

- Typer och exempel på redovisningsmetod