Skillnaden mellan lån mot inteckning

Lån och inteckning används ofta omväxlande i bankvärlden. När det gäller en lekman är det en och samma sak och vanligtvis tycker folk att båda dessa liknar den för alla utlåningstransaktioner som de stöter på. I denna artikel om lån mot inteckning kommer vi att försöka förstå de viktigaste skillnaderna mellan en inteckning och ett lån och hur dessa två skiljer sig från varandra i sin karaktär, typ och arbete.

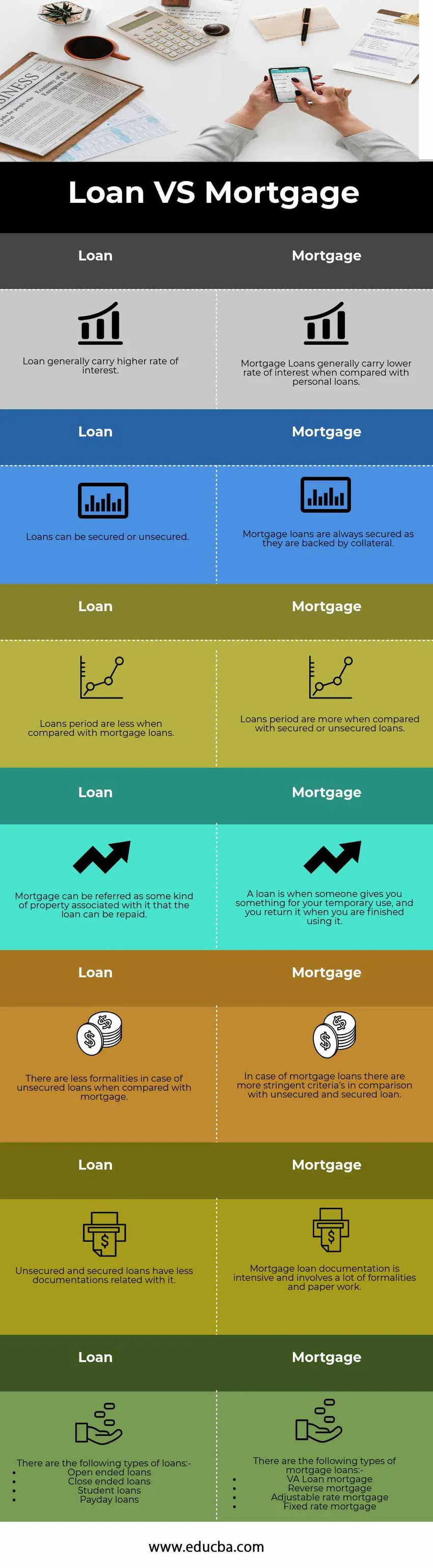

Jämförelse mellan lån och inteckning (Infografik)

Nedan visas topp 7 skillnaden mellan Loan vs Mortgage

Viktiga skillnader mellan lån mot inteckning

Både lån mot inteckning är populära val på marknaden; låt oss diskutera några av de stora skillnaderna mellan lån och inteckning

- Ett lån är som en relation mellan långivaren och låntagaren. Långivaren är också känd som en borgenär och låntagaren kallas en gäldenär. Pengarna som har givits låntagaren kallas ett lån och låntagaren blir bankens gäldenär. Å andra sidan är en inteckning till stor del relaterad till bostadslån där fastigheten hålls som säkerhet och ägaren av fastigheten samlar in pengar för att bygga huset eller fastigheten är känd som ett hypotekslån är säkrade lån eftersom de stöds av en viss säkerhet

- Under hypotekslån är lånet säkerställt och sannolikheten för fallissemang är jämförelsevis låg jämfört med andra lån eftersom lånet till värde-förhållandet, vilket är ett avgörande kriterium i hypotekslån är lågt ju högre låneförhållandet är, desto högre är risken för långivaren. Bostadslån har i allmänhet ett fastighetsvärde på två gånger, vilket sätts som ett branschens riktmärke. Bostadslån har vanligtvis en fast återbetalningsplan och har en låg risk för fallissemang jämfört med andra lån och förskott

- Den största skillnaden mellan lån mot hypotekslån är att ett hypotekslån alltid är säkert och det har obligatoriska betalningar, medan å andra sidan är lån flexibla och ofta osäkrade.

- Bostadslån upphandlas genom att hålla en fastighet som är värd högre i belopp än det lån som individen vill ta upp för sina behov. Vid hypotekslån om det finns någon form av brist på kapital eller räntebetalningar kan bankerna eller finansinstitutet ta bort fastigheten från dig och kommer att sälja den på den öppna marknaden för att få tillbaka det belopp som återstår att betalas eller kommer att försöka sälja fastigheten till dess verkliga värde

- Lån är vanligtvis tillgängliga på marknaden för en längre tid som vanligtvis är mer än ett decennium eller kan sträcka sig upp till 15 år. Eftersom dessa lån säkras fullt ut av fastigheten har de i allmänhet en lägre räntesats jämfört med ett personligt lån eller ett lån utan säkerhet. Å andra sidan har normala lån en kortare löptid och kan vara flexibla, även i vissa fall om en individ tar ett lån utan säkerhet eller lån från en släkting eller en vän, i så fall måste huvudbeloppet återbetalas medan, ränteutbetalning görs bort i sådana fall. Lånens art och löptid beror på fall till fall som också beror på lånets slutmål eller var pengarna kommer att användas

Tabell över jämförelse av lån mot inteckning

Nedan visas den sju bästa jämförelsen mellan Loan vs Mortgage

|

Lån |

Inteckning |

| Lån har i allmänhet en högre ränta. | Inteckningslån har i allmänhet en lägre räntesats jämfört med personliga lån. |

| Lån kan säkras eller vara osäkra. | Hypotekslån är alltid säkrade eftersom de säkerhetskopieras. |

| Låneperioden är mindre jämfört med hypotekslån. | Låneperioden är mer jämfört med säkrade eller osäkrade lån. |

| En inteckning kan kallas någon form av fastighet i samband med att lånet kan återbetalas. | Ett lån är när någon ger dig något för din tillfälliga användning, och du returnerar det när du är klar med att använda det. |

| Det finns färre formaliteter vid lån utan säkerhet jämfört med en inteckning. | När det gäller hypotekslån finns det strängare kriterier i jämförelse med ett lån utan säkerhet. |

| Osäkrade och säkrade lån har mindre dokumentation relaterad till det. | Dokumentationen på hypotekslån är intensiv och innebär en hel del formaliteter och pappersarbete. |

Det finns följande typer av lån: -

| Det finns följande typer av hypotekslån: -

|

Slutsats - Lån kontra inteckning

Utlåning är det som driver bankbranschen och det är hur banker hjälper ekonomin och regeringen i skapandet av tillgångar och ökar pengarna i ekonomin inom sin tur ökar kundernas köpkraft. Emellertid bör individer som utnyttjar lån från banker och finansinstitut vara försiktiga i återbetalningen av samma eftersom det påverkar låntagarens kreditvärdering och även hans kreditvärdighet.

Rekommenderade artiklar

Detta har varit en guide till den största skillnaden mellan lån mot inteckning. Här diskuterar vi också de viktigaste skillnaderna i lån mot inteckning med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer.

- Jämförelse mellan oligopol och monopol

- Hur kan man jämföra ansvar och kostnad?

- Köp av tillgångar kontra köp av aktier | Topp skillnader

- Skillnaden mellan dagshandel och gungshandel