Definition av värdepapper som innehas till förfall

Värdepapper som innehas till förfall är räntebärande värdepapper för vilka ett företag har förmåga och avsikt att ha till förfall. Dessa har fasta betalningar och dessa värdepapper redovisas till anskaffningsvärde, inte till verkligt värde i balansräkningen. Anledningen till att inte anpassa detta till verkligt värde är att ägaren av värdepappret kommer att behålla dessa till förfall och vid det tillfället kommer nominellt värde på investeringar att lösas in. Därför redovisas inte tillfällig prisförändring för dessa värdepapper.

Komponenter i värdepapper

Investment Securities klassificeras i tre typer:

1) Hållen till förfall Värdepapper:

Som nämnts tidigare ska dessa hållas till förfall och det bokförs till kostnad i böcker. Kupong eller räntebetalning från dessa värdepapper redovisas i resultaträkningen som ränteintäkter. Värdet på dessa värdepapper justeras inte varje år enligt marknaden.

2) Värdepapper:

Det här är skuld- och kapitalförsäkring som kan säljas vidare. De hålls till marknadsvärde. Orealiserad vinst eller förlust redovisas i resultaträkningen. Dessa värdepappersvärden justeras varje år baserat på marknadsvärde.

3) Tillgängliga för försäljning värdepapper:

Dessa är också desamma som Trading Securities men här redovisas orealiserad vinst eller förlust i balansräkningen på ett aktiekonto. Dessa värdepapper förväntas inte hålla förrän förfallodagen och investeraren kommer att sälja dem så snart priset på obligationerna kommer att öka.

Ett av de perfekta exemplen på värdepapper som innehas till förfall är obligationer. De har ett specifikt förfallodatum och företag tenderar att hålla det till förfall. Aktier kan inte klassificeras i innehav till förfallspapper eftersom de inte har något löptid. Om löptiden för dessa värdepapper är mindre än ett år kommer den att visas som en kortfristig tillgång, annars skulle det registreras som en anläggningstillgång i bokföringsböcker.

Redovisningsbehandling för värdepapper som hålls till förfall

Låt oss säga 2016 köpte ett företag 10 000 dollar i obligationer som har en löptid på 10 år och företaget är avsett att behålla det till förfall. Så i balansräkningen nedan kommer bokföringsposter att registreras:

Hålls till förfall Securities (debet) …………………. $ 10, 000

Kontanter (kredit) …………………………………………………. $ 10, 000

Under 2017 får företaget en kupong eller räntebetalningar från dessa värdepapper på 50 $. Så 50 dollar kommer att gå in i ränteintäkter i resultaträkningen.

Ränteintäkter (kredit) ………………. $ 50

Kontanter (debet) ………………………………… $ 50

Exempel på Held to Maturity Security

Anta att ett företag beslutar att köpa obligationer som löper ut i tio år. Företaget kan antingen sälja obligationer före förfallodag när det kommer att se vinst i att sälja obligationerna eller så kan det hålla obligationerna i tio år fram till förfallodag. Om det är innehav av obligationer till förfall, kommer denna säkerhet att redovisas som innehav till förfallspapper som en tillgång i balansräkningen.

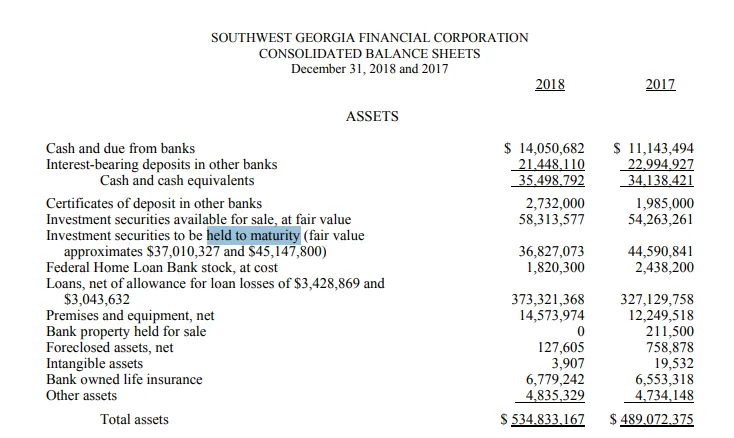

SouthWest Georgia hålls till förfallspapper

SouthWest Georgia är en bank i Georgien som huvudsakligen tillhandahåller banktjänster till privatpersoner och företag. Det tillhandahåller också olika typer av inteckningstjänster.

Nedan är utdraget i balansräkningen för SouthWest Georgia. Som vi kan se att under 2017 var värdet på ”värdefulla värdepapper” cirka 44, 6 miljoner dollar, medan verkligt värde på värdepapper under samma år var 45, 2 miljoner dollar.

Vissa värdepapper har förfallit 2018, det är därför värdepappersvärdet har minskat från 44, 6 miljoner dollar till 36, 8 dollar 2018, verkligt värde på värdepapper 2018 var cirka 37 miljoner dollar.

Källa : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

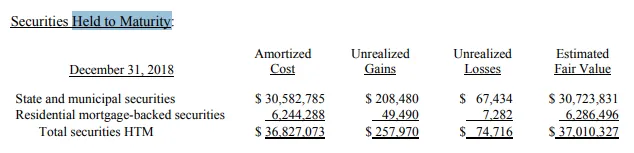

Nedan visas klassificeringen av dessa värdepapper. Av 36, 8 miljoner dollar innehölls 30, 5 miljoner dollar som ”statliga och kommunala värdepapper” medan cirka 6 miljoner innehölls som ”bostadssäkrad säkerhet”.

Källa : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

fördelar

Nedan följer fördelarna med värdepapper som innehas till förfall:

- Dessa värdepapper är vanligtvis säkrare. Säkerhetsinnehavare har garanterad avkastning garanterad om det inte finns någon standard från emittenten.

- Eftersom obligationens avkastning redan är förspecificerad och den inte kommer att säljas mellan förfallodagarna kommer därför inga dåliga nyheter att påverka mycket av priset på dessa obligationer.

- Investerare eller företag som köper dessa värdepapper kan lätt identifiera sin investeringsportfölj baserad på dessa obligationer eftersom de vet förväntad avkastning från dessa obligationer under de kommande åren och deras portfölj kan också vara diversifierbar eftersom dessa obligationer är mindre riskfyllda och har en mindre beta.

- Dessa värdepapper kan användas för att säkra sig mot marknadssvingningar.

nackdelar

Nedan följer nackdelarna med värdepapper som innehas till förfall:

- Dessa värdepapper är inte bra för likviditeten i företaget. Eftersom företag har beslutat att hålla dessa till slutet av förfallodagen, vilket inte kan säljas för kontanter före förfallodagen.

- Om avkastningen är förutbestämd på det sättet, kommer det inte att finnas någon uppåtriktad potential från dessa värdepapper och investerare kommer att behöva innehålla vad som helst avkastning som nämns vid utfärdandet.

- Dessa investeringar är tänkta att vara långsiktiga investeringar

Slutsats

Värdepappers positiva eller negativa sida hålls till förfall beror på vad investeraren vill uppnå. Om en investerare vill säkra sin portfölj och är okej med att låsa in sina värdepapper på lång sikt är det en positiv sak men om samma investerare behöver lite kontanter på kort sikt kan dessa värdepapper vara ont då dessa inte kommer kunna säljas före förfall.

Rekommenderade artiklar

Detta har varit en guide till Held to Maturity Security. Här har vi diskuterat begreppet Held to Maturity Security med hjälp av ett exempel. Du kan också titta på följande artiklar:

- Eget kapital vs tillgång

- Rörelseresultat vs nettovinst

- Skulder i redovisning

- Faktiskt kontantvärde kontra ersättningskostnad