Innehållsförteckning

- Formel för bidragsmarginal

- Exempel på formel för bidragsmarginal (med Excel-mall)

- Beräknare för bidragsmarginalformler

Formel för bidragsmarginal

Bidragsmarginalkonceptet skapar en relation mellan kostnad, försäljning och vinst. För beräkningen av bidragsmarginalen hänvisar företaget till sin nettoomsättning och totala rörliga kostnader. Den hänvisar till det belopp som återstår efter avdrag från intäkter eller försäljning, de direkta och indirekta rörliga kostnaderna som uppstått för att intäkter eller försäljning. Detta kvarvarande värde bidrar sedan till att betala de periodiska fasta kostnaderna för verksamheten med eventuellt återstående balans som bidrar till vinsten till företaget.

Alternativt kan bidragsmarginaler bestämmas genom att beräkna bidragsmarginalen per enhetsformel och bidragsgraden.

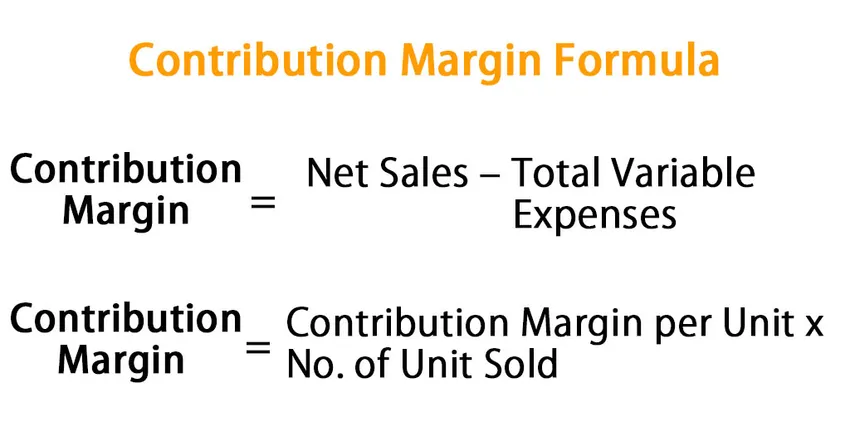

Här är bidragsmarginalformeln -

Contribution Margin = Net Sales – Total Variable Expenses

Eller,

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Exempel på formel för bidragsmarginal (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av Formel för bidragsmarginal på ett bättre sätt.

Du kan ladda ner denna Excel-mall för bidragsmarginalformulär här - Excel-mall för bidragsmarginalformuleringExempel 1

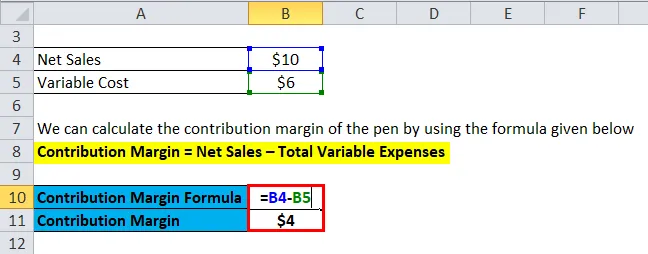

Antag att vi säljer en penna för $ 10 på marknaden och den rörliga kostnaden är $ 6. Beräkna pensionsmarginalen

Vi kan beräkna pensionsmarginalen för pennan genom att använda formeln nedan

Bidragsmarginal = nettoomsättning - totala variabla utgifter

- Bidragsmarginal = $ 10 - $ 6

- Bidragsmarginal = $ 4

Bidragsmarginalerna för försäljning av penna skulle vara $ 4 och att sälja denna penna skulle öka företagets vinst med 4 $.

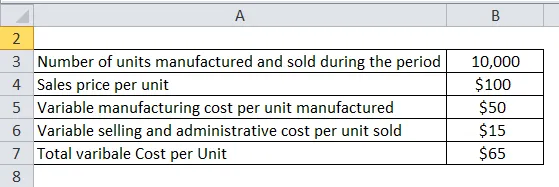

Exempel 2

I det här exemplet kommer vi att beräkna företagets bidragsmarginaler per enhet. Låt oss diskutera:

Ett företag säljer en enda produkt som kallas produkt A. Företags försäljnings- och kostnadssiffror anges nedan:

Lösning:

Genom att använda ovanstående information från företaget kan vi beräkna per enhet och en total bidragsmarginal för produkten A enligt nedan:

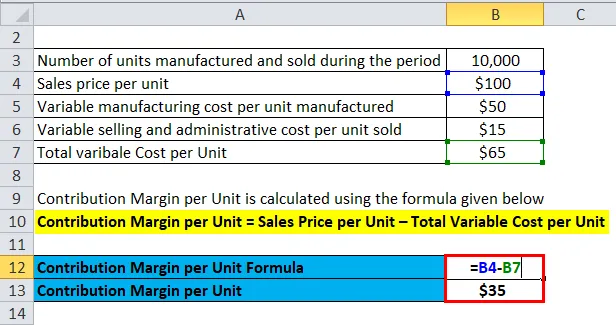

Bidragsmarginal per enhet beräknas med hjälp av formeln nedan

Bidragsmarginal per enhet = Försäljningspris per enhet - Total variabel kostnad per enhet

- Bidragsmarginal per enhet = $ 100 - $ 65

- Bidragsmarginal per enhet = $ 35 per enhet

Total bidragsmarginal beräknas med hjälp av formeln nedan

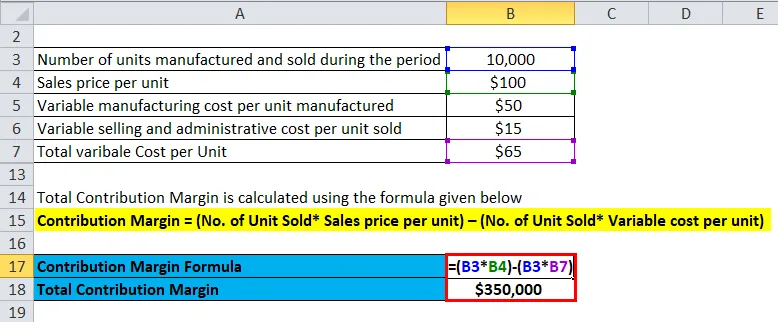

Bidragsmarginal = nettoomsättning - totala variabla utgifter

Bidragsmarginal = (Antal såld enhet * Försäljningspris per enhet) - (Antal såld enhet * Variabel kostnad per enhet)

- Total bidragsmarginal = (10 000 enheter × 100 dollar) - (10 000 enheter * 65 dollar)

- Total bidragsmarginal = $ 10, 00, 000 - $ 6, 50, 000

- Total bidragsmarginal = $ 3, 50 000

Eller

Total bidragsmarginal beräknas med hjälp av formeln nedan

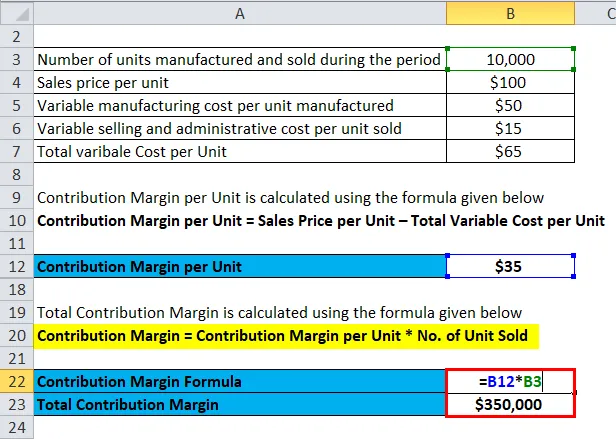

Bidragsmarginal = Bidragsmarginal per enhet * Antal sålda enheter

- Total bidragsmarginal = $ 35 * 10 000 enheter

- Total bidragsmarginal = $ 350 000

Exempel 3

I detta exempel kommer vi att beräkna bidragsmarginalerna alternativt med nettovinst och fast kostnad. Låt oss diskutera företagets ekonomiska data för att beräkna bidragsmarginaler

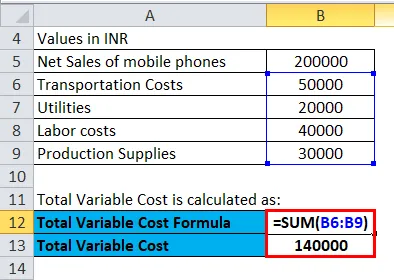

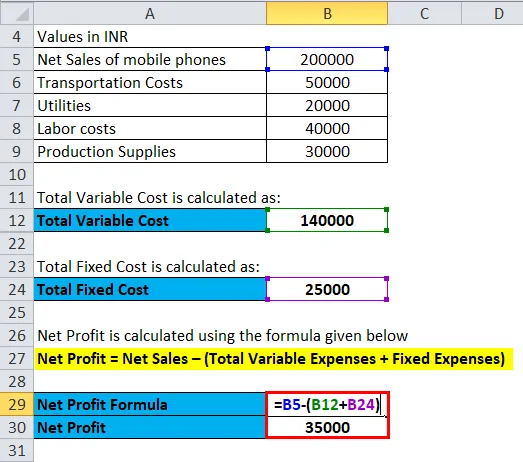

Under räkenskapsåret 2018 har Firm ABC sålt mobiltelefoner för 2 00 000 INR och följande är företagets rörliga kostnad:

Lösning:

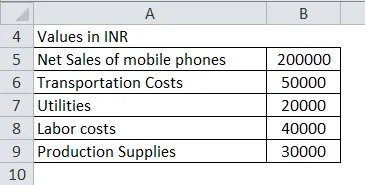

Total variabel kostnad beräknas som

- Total variabel kostnad = INR (50 000 + 20 000 + 40 000 + 30 000)

- Total variabel kostnad = 1 40 000 INR

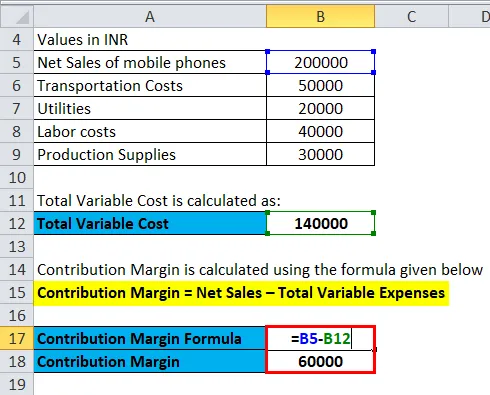

Bidragsmarginal beräknas med hjälp av formeln nedan

Bidragsmarginal = nettoomsättning - totala variabla utgifter

- Bidragsmarginal = 2 000 000 INR - 1, 40 000 INR

- Bidragsmarginal = INR 60 000

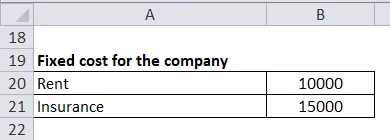

Vi kan säga att ABC Firm har lämnat över 60 000 INR för att täcka sina fasta utgifter och att återstoden efter att ha uppfyllt den fasta kostnaden blir vinsten för företaget. Den fasta kostnaden för företagets ABC inkluderar följande:

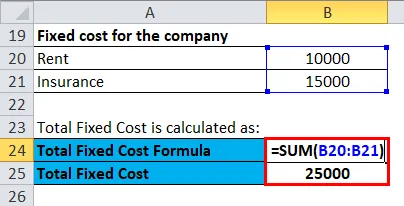

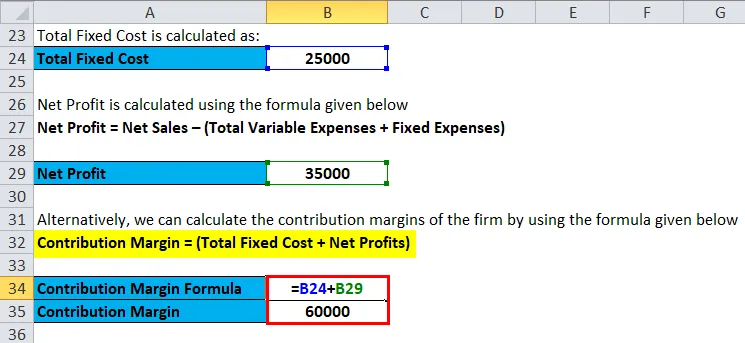

Total fast kostnad beräknas som:

- Total fast kostnad = 10.000 INR + 15.000 INR

- Total fast kostnad = 25 000 INR

Nettovinsten beräknas med hjälp av formeln nedan

Nettovinst = nettoomsättning - (totala rörliga utgifter + fasta utgifter)

- Nettovinst = 2 00 000 INR - (1, 40 000 + 25 000)

- Nettovinst = 35 000 INR

Alternativt kan vi beräkna företagets bidragsmarginaler med hjälp av formeln nedan

Bidragsmarginal = (Total fast kostnad + nettovinst)

- Bidragsmarginaler = INR (25 000 + 35 000)

- Bidragsmarginaler = 60 000 INR

Förklaring

Bidragsmarginal är det resterande beloppet efter avdrag från intäkterna, de direkta och indirekta rörliga kostnaderna som uppkommit vid intäkterna. Detta kvarvarande värde bidrar sedan till att betala de periodiska fasta kostnaderna för verksamheten med eventuellt återstående balans som bidrar till ägarna. Därför kan vi beräkna bidragsmarginaler genom att dra av den totala rörliga kostnaden från den totala försäljningen.

För att beräkna bidragsmarginalerna måste vi överväga tre saker:

- Fasta utgifter: Fasta utgifter är de utgifter som inte ändras oavsett försäljningsvolym såsom hyra, lön, försäkring, verktyg, kontor, avskrivningar, avgifter etc.

- Variabla utgifter: Variabla utgifter är de utgifter som tenderar att förändras med försäljningsvolymen, såsom kostnaden för sålda varor.

- Pris: Priset på produkten är det pris som fastställs av företaget för att sälja till grossistpriset eller kostnaden för tillverkning av produkten plus påslag.

Alternativ bidragsmarginalformel -

Contribution Margin = Fixed Cost + Net Profit

Vi kan också representera bidragsmarginal i procent. Alternativt är det känt som "bidrag till försäljnings" -kvoten eller "Vinstvolym" -kvot. Detta förhållande representerar den procentuella andelen försäljningsintäkter som är tillgängliga för att täcka sina fasta kostnader och för att tillhandahålla driftsinkomster till ett företag.

Enhetsbidragsmarginal per enhet indikerar vinstpotentialen för en produkt eller aktivitet från försäljningen av varje enhet för att täcka per enhet fast kostnad och generera vinst för företaget. Exempelvis säljer en företag en produkt till Rs 10 per styck och uppkommer rörliga kostnader per enhet Rs 7, enhetsbidragsmarginalen blir Rs 3 (10 - 7).

Relevans och användningar av bidragsmarginalformler

Bidragsmarginalen används av företag i deras beslut om dess verksamhet. Det används på olika sätt av företaget / individen för olika nivåer av beslutsfattande

- Genom att använda bidragsmarginalen använder företaget en jämn analys. Åtgärden för ett företag är när företagets intäkter är lika med sina utgifter, vi kan också den punkt där företaget varken har en nettovinst eller nettoförlust.

- Bidragsmarginalanalys används för att mäta företagets driftskraft; eftersom det mäter hur tillväxt i försäljning innebär vinstökning.

- Bidragsmarginalen används också för att bedöma om ett företag har monopolmakt i konkurrenslagstiftningen, till exempel användningen av Lerner-indexet

- Bidragsmarginalen används också för att jämföra enskilda produktlinjer och beräknas också sätta försäljningsmål.

Beräknare för bidragsmarginalformler

Du kan använda följande bidragsmarginalberäknare.

| Nettointäkter | |

| Totala variabla utgifter | |

| Formel för bidragsmarginal | |

| Formel för bidragsmarginal = | Nettoomsättning - totala rörliga utgifter |

| = | 0 - 0 |

| = | 0 |

Rekommenderade artiklar

Detta har varit en guide till Formel för bidragsmarginal. Här diskuterar vi hur man beräknar bidragsmarginal tillsammans med praktiska exempel. Vi erbjuder också bidragsmarginalberäknare med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Enkel ränteformel

- Formel för marginalkostnad

- Kalkylator för formel för nettovinstmarginal

- Hur beräknar bruttomarginal?