Skillnaden mellan geometriskt medelvärde och aritmetiskt medelvärde

Det aritmetiska medelvärdet och det geometriska medelvärdet är de verktyg som används allmänt för att beräkna avkastningen på investeringar för investeringsportföljer i finansvärlden. Människor använder det aritmetiska medelvärdet för att rapportera högre avkastning som inte är det rätta måttet för att beräkna avkastningen på investeringen. Eftersom avkastningen på investeringar för en portfölj över år är beroende av avkastning under tidigare år, är geometriskt medelvärde det rätta sättet att beräkna avkastningen på en investering under en viss tidsperiod. Aritmetiskt medelvärde passar bättre i den situation där variabler som används för beräkning av genomsnittet inte är beroende av varandra.

Exempel: Användbarhet av geometriskt medelvärde jämfört med aritmetiskt medelvärde

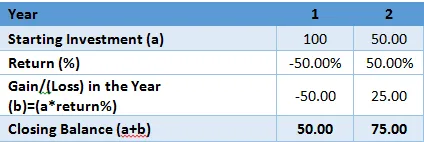

1. Låt oss ta ett exempel på avkastning på investeringar för ett belopp på $ 100 under två år. Anta att avkastningen på två år var -50% och + 50% under 1: a och 2: a Genomsnittlig avkastningsberäkning med aritmetiskt medelvärde kommer att vara 0% (Aritmetiskt medelvärde = (-50% + 50%) / 2 = 0%)

Vilket ger ett fel intryck av att investeraren bryter jämnt på sin investering och att det inte finns någon förlust eller vinst. En närmare analys ger emellertid hela den olika bilden av scenariot.

Från tabellen ovan kan vi se att investeringen på $ 100 efter -50% och + 50% avkastning under år 1 och 2 kommer att ligga nära 75 $. Därför bryter investeraren inte ens på sin investering som antyds av aritmetiken medelvärde men han har haft en förlust på 25 dollar efter 2 år på dess investering. Vilket återspeglas väl genom att använda geometriskt medelvärde för att beräkna avkastningen på investeringen under 2 år enligt nedan:

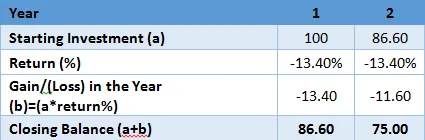

Det geometriska medelvärdet för returer

Vilket innebär att den årliga avkastningen på portföljen hade varit 13, 40%. Investeringspositionen efter två år är som nedan:

Därför visar det geometriska medelvärdet den verkliga bilden av investeringar att det finns en förlust av investeringar med en årlig negativ avkastning på -13, 40%. Eftersom avkastningen varje år påverkar den absoluta avkastningen under nästa år, är geometriska medelvärden ett bättre sätt att beräkna den årliga avkastningen på investeringen.

2. När man behöver beräkna medelvärdet av variabler som inte är beroende av varandra, betyder aritmetik ett lämpligt verktyg för att beräkna medelvärdet. Genomsnitt av betyg för en student för 5 ämnen kan beräknas med det aritmetiska medelvärdet eftersom betyg för eleven i olika ämnen är oberoende av varandra.

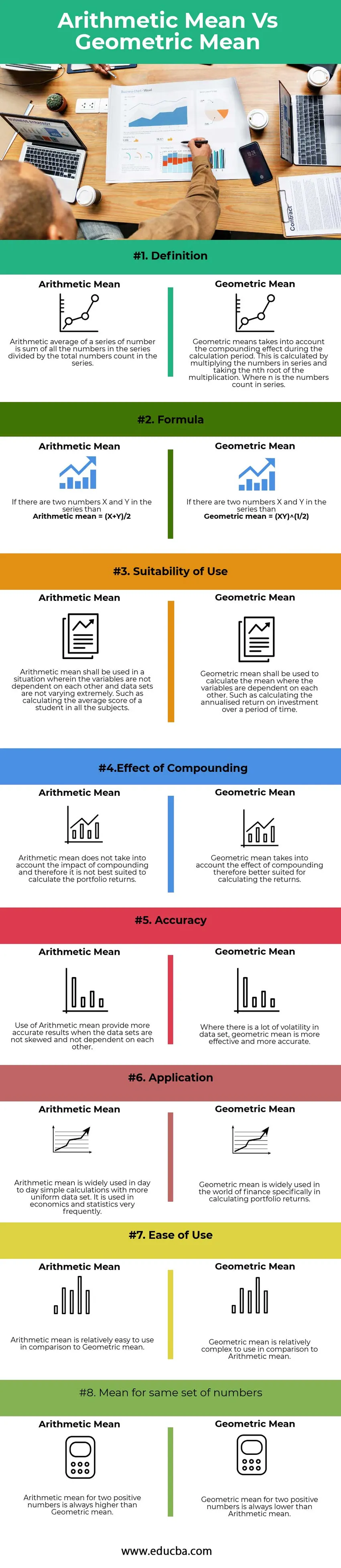

Jämförelse mellan geometriskt medelvärde och aritmetiskt medelvärde (infographics)

Nedan visas skillnaden mellan Geometriskt medelvärde och aritmetiskt medelvärde

Viktiga skillnader mellan geometriskt medelvärde och aritmetiskt medelvärde

Låt oss diskutera några av de största skillnaderna mellan geometriskt medelvärde och aritmetiskt medelvärde:

- Båda geometriska medelvärdena mot aritmetiska medelvärden är verktygen för att beräkna avkastningen på investeringar i finansiering och används också i andra applikationer som ekonomi, statistik.

- Aritmetiskt medelvärde beräknas genom att dela summan av siffrorna med antalet. Geometriska medel tar dock hänsyn till sammansättningseffekten vid beräkningen.

- Det geometriska medelvärdet är det rätta sättet att beräkna avkastningen på en investering under en viss tidsperiod Eftersom avkastningen på en portfölj över år är beroende av varandra. Aritmetiskt medelvärde passar emellertid bättre i den situation där variabler som används för beräkning inte är beroende av varandra.

- Aritmetiskt medelvärde är mer användbart och korrekt när det används för att beräkna medelvärdet för en datauppsättning där siffrorna inte är sned och inte beroende av varandra. Men i scenariot där det finns mycket flyktighet i en datamängd är ett geometriskt medelvärde mer effektivt och mer exakt.

- Aritmetiskt medelvärde är relativt lättare att beräkna och använda i jämförelse med geometriskt medelvärde, vilket är relativt komplicerat att beräkna.

- Det geometriska medelvärdet används mycket i finansvärlden specifikt för en beräkning av portföljavkastning. Ett aritmetiskt medelvärde är emellertid inte ett lämpligt verktyg att använda vid beräkning av retur.

- Det aritmetiska medelvärdet av två siffror är alltid högre än det geometriska medelvärdet för samma nummer.

Geometriskt medelvärde jämfört med aritmetiskt medeljämförelsetabell

Låt oss titta på de 8 bästa jämförelserna mellan geometriskt medelvärde och aritmetiskt medelvärde

| Grunden för jämförelse aritmetiskt medelvärde jämfört med geometriskt medelvärde |

Aritmetiskt medelvärde |

Geometriskt medelvärde |

| Definition | Det aritmetiska genomsnittet för en serie av nummer är summan av alla siffror i serien dividerat med det totala antalet räknar i serien. | Geometriska medel tar hänsyn till sammansättningseffekten under beräkningsperioden. Detta beräknas genom att multiplicera siffrorna i en serie och ta den nionde roten till multiplikationen. Där n är siffrorna i serie. |

| Formel |

|

|

| Användbarhet | Aritmetiska medel ska användas i en situation där variablerna inte är beroende av varandra och datauppsättningar inte varierar extremt. Till exempel att beräkna en elevens genomsnittliga poäng i alla ämnen. | Geometriskt medelvärde ska användas för att beräkna medelvärdet där variablerna är beroende av varandra. Till exempel att beräkna den årliga avkastningen på investeringar över en tidsperiod. |

| Effekt av sammansättning | Aritmetiskt medelvärde tar inte hänsyn till effekterna av sammansättning och därför är det inte bäst lämpat att beräkna portföljavkastningen. | Geometriskt medelvärde tar hänsyn till effekten av sammansättning, därför bättre lämpad för att beräkna avkastningen. |

| Noggrannhet | Användning av aritmetiska medel ger mer exakta resultat när datauppsättningen inte är sned och inte är beroende av varandra. | Där det finns mycket volatilitet i datauppsättningen är ett geometriskt medelvärde mer effektivt och mer exakt. |

| Ansökan | Aritmetiskt medelvärde används ofta i dagliga enkla beräkningar med mer enhetlig datauppsättning. Det används inom ekonomi och statistik mycket ofta. | Det geometriska medelvärdet används i stor utsträckning i finansvärlden specifikt för att beräkna portföljavkastning. |

| Enkel användning | Aritmetiskt medelvärde är relativt enkelt att använda i jämförelse med geometriskt medelvärde. | Det geometriska medelvärdet är relativt komplext att använda i jämförelse med aritmetiskt medelvärde. |

| Medel för samma antal siffror | Aritmetiskt medelvärde för två positiva siffror är alltid högre än det geometriska medelvärdet. | Det geometriska medelvärdet för två positiva siffror är alltid lägre än det aritmetiska medelvärdet. |

Slutsats - geometriskt medelvärde mot aritmetiskt medelvärde

Geometriskt medelvärde mot aritmetiskt medelvärde finner båda deras tillämpning inom ekonomi, finans, statistik etc. beroende på deras lämplighet. Geometriskt medelvärde är mer lämpligt för att beräkna medelvärdet och ger exakta resultat när variablerna är beroende och allmänt snedställda. Ett aritmetiskt medelvärde används emellertid för att beräkna medelvärdet när variablerna inte är beroende av varandra. Därför bör dessa två användas i ett relevant sammanhang för att få bästa resultat.

Rekommenderade artiklar

Detta har varit en guide till den största skillnaden mellan geometriskt medelvärde och aritmetiskt medelvärde. Här diskuterar vi också de geometriska medelvärdena mot aritmetiska medelvärdesnyckeldifferenser med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer.

- Finance vs Economics - Vilken som är bättre

- Kapitalförvaltning vs förmögenhetsförvaltning

- Jämförelse av reporänta mot omvänd reporänta

- De bästa skillnaderna mellan investeringar och besparingar