Skillnad mellan livränta mot engångsbelopp

Livränta mot lump sum är olika utbetalningsstrukturer från antingen investeringar, kompensationer eller andra former av fondflöden. För en investerare är livränta en betalningsform där ett regelbundet och ett relativt lika stort belopp görs till innehavarna av livränta. Det finns ett avtal som styr betalningstiderna och beloppen tillsammans med flödena (inflöden / utflöden). Betalningen kan eller inte inkludera den ränta som ackumuleras på det utestående beloppet under hela kontraktets löptid.

Till exempel kan en person A göra en engångsinvestering på $ 1000 i företag X som beslutar att antingen betala honom 100 $ direkt som inflöde under de kommande 12 månaderna eller så kan det ge ut ett fast belopp på $ 90 plus räntedelen baserat på beloppet utestående. Räntebeloppet kommer därför att variera under hela kontraktets löptid.

Klumpsumman är å andra sidan en struktur där hela kontraktets belopp betalas ut samtidigt i slutet av en förutbestämd löptid. Exempelvis kan det finnas en försäkring försedd av person B i företag Y som betalar hela kontraktets belopp vid slutet av 15 år.

Head to Head-jämförelse mellan livränta mot enskild summa

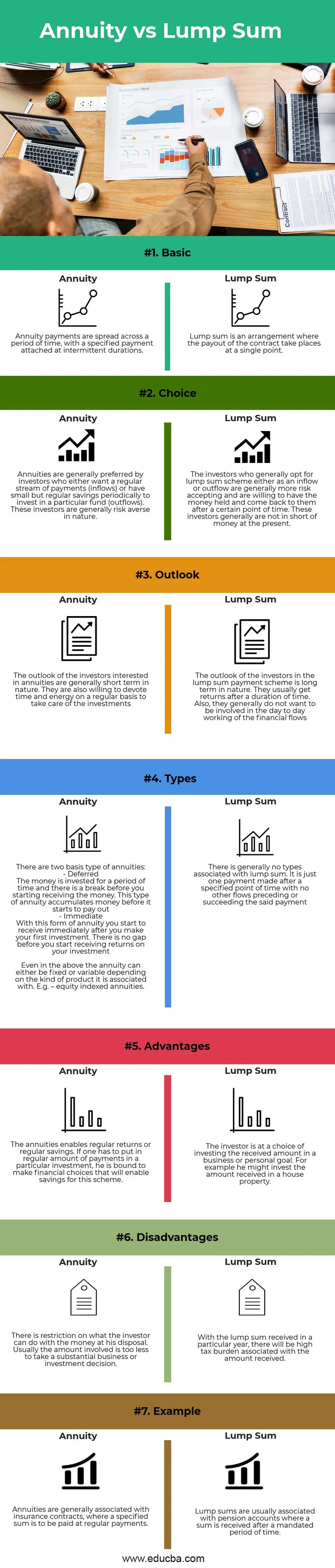

Nedan visas de 7 främsta skillnaderna mellan livränta mot enskild summa:

Viktiga skillnader mellan livränta mot engångsbelopp

Låt oss diskutera några av de viktigaste skillnaderna mellan livränta mot fast summa:

- Natur : Livränta består av regelbundna betalningar över en tid medan flödet av ett engångsbelopp är vid en viss tidpunkt

- Beskattning: Avkastningen från livränta är spridd över perioder och därmed möjlig för beskattning över flera år. Detta innebär inte en stor börda för mottagaren, men bördan avstår inte under perioder. Med en fast summa finns det en skattebörda under ett visst år, denna börda kommer att vara högre jämfört med livränta men det kommer att vara en engångsaffär

- Investerartyp: Livränta är mer lämpad för nyinkomsttagare eller unga investerare. Det är inte mycket som behöver läggas in från början och det är på grund av det begränsade beloppet som flyter i detta som kontrollerar skräpbeslutet. Livränta passar riskaverse och lågsparande individer som just har börjat. Klumpsumman, å andra sidan, skulle berättiga ett betydande belopp som läggs in. Det är användbart att ta höga investerings- och affärsbeslut och är mer lämpad för erfarna investerare. Klumpsumman är användbar för risktagande individer som har en betydande besparing att använda.

Livränta jämfört med en sammanställning av tabellen

Låt oss diskutera de största skillnaderna mellan livränta mot enskild summa:

| Funktioner | livräntor | Klumpsumma |

| Grundläggande | Livräntabetalningar är spridda över en tidsperiod, med en specifik betalning bifogad vid intermittenta löptider. | Engångsbeloppet är ett arrangemang där utbetalningen av kontraktet sker på en enda punkt |

| Val | Livränta föredras vanligtvis av investerare som antingen vill ha en regelbunden betalningsström (inflöde) eller har små men regelbundna besparingar regelbundet för att investera i en viss fond (utflöden). Dessa investerare är i allmänhet riskaverse. | De investerare som i allmänhet väljer ett engångsbeloppssystem antingen som ett inflöde eller utflöde riskerar i allmänhet att acceptera och är villiga att hålla pengarna kvar och komma tillbaka till dem efter en viss tidpunkt. Dessa investerare har i allmänhet inte brist på pengar för närvarande. |

| Syn | Utsikterna för investerare som är intresserade av livränta är i allmänhet på kort sikt. De är också villiga att spendera tid och energi regelbundet för att ta hand om investeringarna | Investerarnas utsikter i det engelska betalningssystemet är långsiktiga. De får vanligtvis returer efter en tidsperiod. Dessutom vill de i allmänhet inte vara involverade i det dagliga arbetet med de finansiella flödena |

| typer | Det finns två grundläggande typer av livräntor: - Uppskjuten Pengarna investeras under en tid och det går en paus innan du börjar ta emot pengarna. Denna typ av livränta samlar pengar innan det börjar utbetalas. - Omedelbar Med denna form av livränta börjar du få direkt efter att du gjort din första investering. Det finns inget gap innan du börjar få avkastning på din investering. Även i ovanstående kan livränta antingen vara fixerad eller variabel beroende på vilken typ av produkt den är associerad med. Exempelvis - aktieindexerade livräntor. | Det finns i allmänhet inga typer associerade med ett engångsbelopp. Det är bara en betalning som görs efter en viss tidpunkt utan andra flöden som går före eller lyckas nämnda betalning |

| fördelar | Livränta möjliggör regelbundna avkastningar eller regelbundna besparingar. Om man måste sätta in ett regelbundet betalningsbelopp i en viss investering är han tvungen att göra ekonomiska val som möjliggör besparingar för detta system | Investeraren väljer att investera det mottagna beloppet i ett affärsmässigt eller personligt mål. Till exempel kan han investera det mottagna beloppet i en husfastighet |

| nackdelar | Det finns en begränsning på vad investeraren kan göra med de pengar som står till hans förfogande. Vanligtvis är det berörda beloppet för mindre för att fatta ett betydande beslut om affärsverksamhet eller investering. | Med det engångsbelopp som erhållits under ett visst år kommer det att finnas en hög skattebörda i samband med det mottagna beloppet. |

| Exempel | Livränta förknippas vanligtvis med försäkringsavtal, där ett specificerat belopp ska betalas vid vanliga betalningar. | Enskilda belopp förknippas vanligtvis med pensionskonton där ett belopp erhålls efter en mandatperiod. |

Slutsats

Med tanke på både livränta och engångsbetalningsflöden beror investerarens val på hans ekonomiska mål, livslängd och den öronmärkta avkastningen i samband med planerna. Som sagt finns det en formel för att beräkna nuvärdet på livränta enligt nedan:

Nuvärdet = (Livränta per period ((1 + ränta per period) antal perioder -1)) / ränta per period (1 + ränta per period) antal perioder

Detta kan jämföras med engångsbetalningen direkt (om den mottas nu) eller nuvärdet på engångsbetalningen (om den mottas efter en tidpunkt). Vilket flöde som ger en större mängd kan väljas.

Rekommenderade artiklar

Detta har varit en guide till livränta mot enskild summa. Här har vi diskuterat livränta vs engångsskillnader med infografik och jämförelsetabell. Du kan också gå igenom våra andra föreslagna artiklar för att lära dig mer -

- Nuvärde kontra framtidsvärde

- Pension vs livränta

- Livräntaformel

- Nuvärdet av livränteformulär