Skillnaden mellan redovisning kontra ekonomisk förvaltning

Redovisning är en systematisk och omfattande process för att identifiera, mäta, bearbeta, klassificera och registrera finansiella transaktioner som hänför sig till en ekonomisk enhet. Den hänvisar till att sammanfatta, analysera och registrera sådan information som ska rapporteras till interna användare som ledning, anställda och externa användare, till exempel investerare, tillsynsmyndigheter och tillsynsmyndigheter eller skattemyndigheter. Ekonomihantering är också populärt känt som företagsfinansiering eller företagsekonomi. Ekonomisk ledning är en ledningsaktivitet som handlar om att planera, styra, övervaka, organisera och kontrollera en organisations monetära resurser.

Bokföring:

I en annan term rapporterar redovisning den finansiella informationen med hjälp av generellt accepterade redovisningsprinciper (GAAP) och internationella finansiella rapporteringsstandarder (IFRS). Styrelsen för finansiella redovisningsstandarder (FASB), Financial Reporting Council, Securities and Exchange Commission (SEC), IRS och andra tillsynsmyndigheter fastställer redovisningsstandarder och krav för utarbetande och presentation av redovisning.

Enligt finansiell litteratur kan bokföring delas in i tre breda kategorier:

- Finansiell redovisning: Det handlar om utarbetande av finansiella rapporter och rapportering av finansiell information till externa användare som kreditgivare, myndigheter, analytiker, investerare, bankirer etc. Finansiella rapporter, dvs resultaträkningen och balansräkningen indikerar verksamhetens finansiella ställning under en viss tid.

- Förvaltningsredovisning: Rapportera finansiell information till interna användare som ledning och anställda för att utforma och driva en daglig verksamhet i verksamheten. Ledningsredovisning är framåtriktad och fokuserar på framtida aktiviteter för att uppnå affärsmål.

- Kostnadsredovisning: Det är en del av ledningsredovisningen för kostnadsanalysen. Kostnadsredovisning gör detaljerade kostnadsregister för olika produkter, operationer och funktioner. Det är en process för att bestämma och ackumulera kostnaden för en viss produkt eller aktivitet.

Finanshantering:

Den hänvisar till effektiv och effektiv förvaltning av monetära resurser (ekonomi och ekonomisk) genom korrekt utnyttjande av anläggningstillgångar och organisationens rörelsekapital. Ekonomisk ledning hjälper ledningen till bättre beslutsfattande.

Effektiv upphandling och effektiv användning av finansieringen leder till ett korrekt utnyttjande av monetära resurser av organisationen. Huvudsyftet med ekonomisk förvaltning är att maximera vinsten och maximera förmögenhet / värde.

Delar av ekonomisk förvaltning i affärsorganisationen:

De viktigaste delarna av ekonomisk förvaltning är ekonomisk planering och budgetering, finansiell rapportering, bokföring av konton och finansiell kontroll.

- Budgetering, planering och prognos: Det kopplar organisationens mål till budgetprocesserna för planering och övervakning och identifiering av alla åtgärder som behövs för verksamheten. Ekonomihantering hjälper till att fastställa företagets ekonomiska krav som leder till organisationens ekonomiska planering.

- Finansiell rapportering: Rapportering spelar en avgörande roll i ekonomisk förvaltning. Eftersom det internt används av företagsledningen för att vidta en framtida åtgärd genom de årliga redovisningsredovisningarna.

- Ekonomisk kontroll: Det säkerställer korrekt källor och användning av organisationens ekonomiska resurser.

- Ekonomiska beslut: Överlevnad av en organisation är en viktig övervägning när ekonomichefen fattar ekonomiska beslut med investeringar, finansieringsalternativ och utdelning. Dessutom hjälper det att balansera kontantinflödet och utflödena.

Redovisning kontra finansiell ledningsinfografi

Nedan visas de 9 bästa skillnaderna mellan bokföring och ekonomisk förvaltning

Viktiga skillnader mellan redovisning och ekonomisk förvaltning

Både bokföring kontra ekonomistyrning är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan redovisning och ekonomisk förvaltning:

- Redovisning handlar mer om att identifiera, mäta, bearbeta, klassificera och registrera finansiella transaktioner medan ekonomisk förvaltning innebär en effektiv och effektiv hantering av ekonomi och ekonomiska resurser

- Det huvudsakliga syftet med bokföring är att tillhandahålla finansiell information med hjälp av standardförfaranden och regler medan syftet med ekonomisk förvaltning är att maximera vinsten och förmögenhetsmaksimering.

- Redovisning rapporterar den finansiella informationen till både interna och externa användare som kreditgivare, investerare, analytiker, ledning och tillsynsmyndigheter medan ekonomisk förvaltning används internt av organisationens ledning för planerings- och beslutssyfte.

- Bokföring har tre breda kategorier - ekonomisk redovisning, ledningsredovisning och kostnadsredovisning medan ekonomisk förvaltning är en process med ekonomisk planering och budgetering, finansiell rapportering, bokföring och finansiell kontroll.

- Redovisning innebär rapportering av tidigare finansiella transaktioner i en meningsform av finansiella rapporter medan ekonomisk förvaltning innebär planering av framtiden genom analys och tolkning av finansiella rapporter.

- Redovisning ger företagets ekonomiska ställning medan ekonomisk förvaltning ger en helhetssyn på affärsverksamheten och ger insikt i den framtida genereringen av förmögenheter.

- Vid redovisning baseras mätning av en fond på periodiseringsbasis medan behandling av fonder i ekonomisk förvaltning baseras på kassaflöden.

- Syftet med bokföringen är att samla in och presentera uppgifterna på ett meningsfullt sätt medan ekonomichef använder dessa uppgifter för ekonomiskt beslutsfattande.

Jämförelse mellan bokföring och ekonomisk förvaltning

Nedan är den bästa jämförelsen mellan bokföring och ekonomisk förvaltning

| Grunden för jämförelse mellan bokföring och ekonomisk förvaltning |

Bokföring |

Finanshantering |

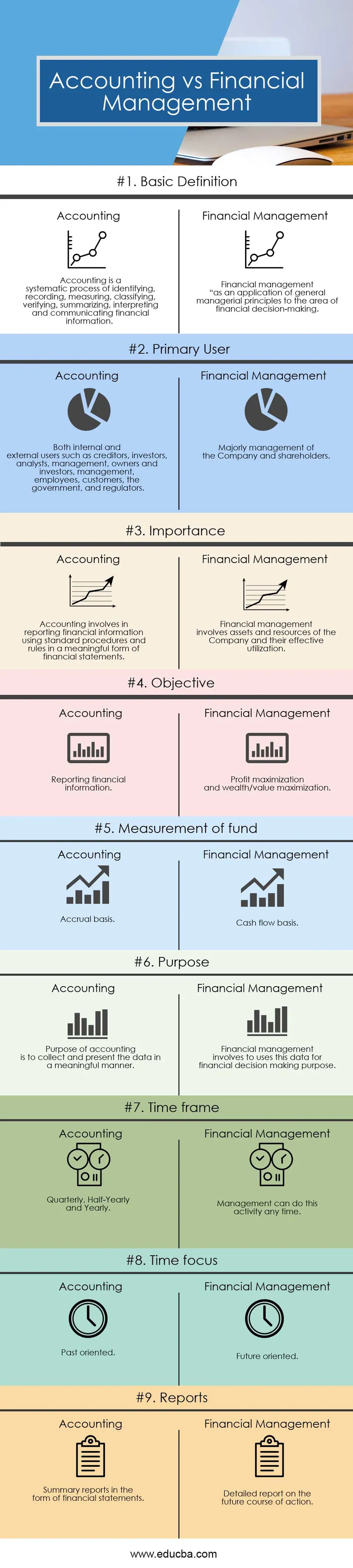

| Grundläggande definition | Redovisning är en systematisk process för att identifiera, registrera, mäta, klassificera, verifiera, sammanfatta, tolka och kommunicera finansiell information. | Ekonomisk förvaltning ”som en tillämpning av allmänna ledningsprinciper inom området för ekonomiskt beslutsfattande. |

| Primär användare | Både interna och externa användare som borgenärer, investerare, analytiker, ledning, ägare och investerare, ledning, anställda, kunder, regeringen och tillsynsmyndigheter. | Störst ledning av bolaget och aktieägarna. |

| Betydelse | Redovisning innebär att rapportera finansiell information med hjälp av standardförfaranden och regler i en meningsfull form av finansiella rapporter. | Ekonomisk förvaltning involverar företagets tillgångar och resurser och deras effektiva utnyttjande. |

| Mål | Rapportera finansiell information | Vinstmaksimering och förmögenhets- / värde-maximering. |

| Mätning av fonden | Periodiseringsgrund | Kassaflödesbasis |

| Ändamål | Syftet med bokföringen är att samla in och presentera informationen på ett meningsfullt sätt | Ekonomisk förvaltning innebär att använda dessa data för finansiella beslutsfattande. |

| Tidsram | Kvartalsvis, halvårsvis och årlig | Ledningen kan göra denna aktivitet när som helst. |

| Tidsfokus | Past orienterad | Framtidsorienterad |

| rapporter | Sammanfattande rapporter i form av finansiella rapporter | Detaljerad rapport om den framtida åtgärden. |

Slutsats - Redovisning kontra ekonomisk förvaltning

I denna artikel om bokföring kontra ekonomistyrning har vi sett att både bokföring och ekonomisk förvaltning spelar en avgörande roll i alla organisationer. Redovisning är en nödvändig insats för den ekonomiska förvaltningsfunktionen för alla företag. God ekonomisk förvaltning är viktig för ett effektivt utnyttjande av organisationens ekonomiska resurser. Redovisning begränsar upp till rapportering och sammanfattning av finansiella transaktioner för externa och interna användare medan ekonomisk förvaltning handlar om att planera, styra, övervaka, organisera och kontrollera en organisations monetära resurser för att uppnå målet. Varje person eller företag engagerar sig i någon form av ekonomisk aktivitet. All verksamhet bedriver någon slags ekonomisk / finansiell verksamhet. Bokföring och ekonomisk förvaltning är relaterade till den omfattning som redovisning är en viktig insats i finansiella beslutsfattande. Fortfarande skiljer de sig åt i behandlingen av medel och när det gäller beslutsfattande. Redovisning innebär att förbereda och granska tidigare finansiella poster medan ekonomisk förvaltning innebär planering för att uppnå sina olika ekonomiska mål.

Rekommenderade artiklar

Detta har varit en guide till den största skillnaden mellan redovisning och ekonomisk förvaltning. Här diskuterar vi också de viktigaste skillnaderna i bokföring kontra ekonomistyrning med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer -

- Franchising vs licensiering

- Intäkter mot intäkter | Jämförelse

- Lager och optioner

- Lager kontra alternativ | 5 bästa skillnaderna

- Budget vs prognos | Jämförelse

- Lager kontra aktier: Jämförelse

- Intäkter mot vinst: Vad är skillnaderna