Korrelationsformel (innehållsförteckning)

- Korrelationsformel

- Exempel på korrelationsformel (med Excel-mall)

- Korrelation för korrelationsformel

Korrelationsformel

Korrelation används ofta i portföljmätning och mätning av risk. Korrelation mäter förhållandet mellan två oberoende variabler och det kan definieras som graden av relation mellan två aktier i portföljen genom korrelationsanalys. Måttet på korrelation är känt som korrelationskoefficient och det är ett viktigt mått på risken. Korrelationsanalysen gör det möjligt för oss att ha en idé om graden och riktningen för förhållandet mellan de två variablerna som studeras.

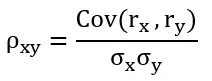

Formeln för korrelation är lika med tillgångarnas 1 överensstämmelse med avkastning och avkastning för tillgång 2 / standard

Avvikelse av tillgång 1 och en standardavvikelse för tillgång 2.

- ρ xy = Korrelation mellan två variabler

- Cov (r x, r y ) = Covariance of return X och Covariance of return of Y

- σ x = Standardavvikelse för X

- σ y = Standardavvikelse för Y

Korrelation är baserad på orsaken till effektförhållandet och det finns tre typer av korrelation i studien som används allmänt och praktiseras.

- Positiv korrelation - Det finns en positiv korrelation mellan två variabler när de sägs röra sig i samma riktning. Exempel höjd och vikt.

- Negativ korrelation - Det sägs att det finns en negativ korrelation mellan två variabler när variabeln ändras med motsatt riktning. Exempel på lagen om efterfrågan, kvantitet och utbud.

- Ingen korrelation - Det finns ingen korrelation mellan två variabler när det inte finns någon rörelse av ett direkt samband mellan de två variablerna. Det är att de inte har någon relation i varandras rörelse.

Exempel på korrelationsformel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av korrelationsformeln på ett bättre sätt.

Du kan ladda ner denna korrelationsmall här - korrelationsmallKorrelationsformel - exempel # 1

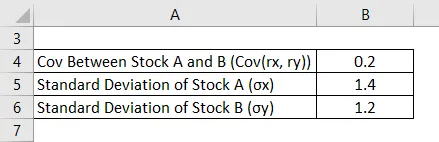

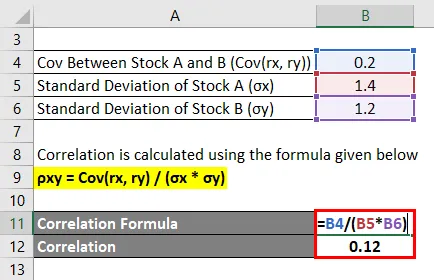

En fondförvaltare vill beräkna korrelationskoefficienten mellan två aktier i portföljen av skuldfastigheter.

Lösning:

Korrelation beräknas med hjälp av formeln nedan

ρ xy = Cov (r x, r y ) / (σ x * σ y)

- Korrelation = 0, 2 / (1, 4 * 1, 2)

- Korrelation = 0, 12

Korrelationsformel - Exempel # 2

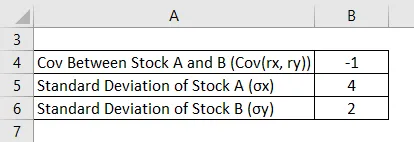

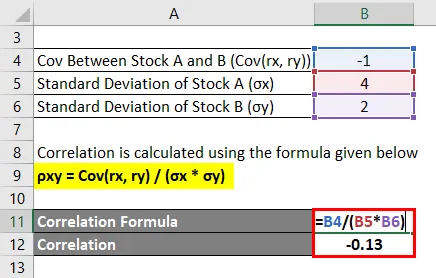

En student vill beräkna korrelationskoefficienten mellan två aktier i portföljen.

Lösning:

Korrelation beräknas med hjälp av formeln nedan

ρ xy = Cov (r x, r y ) / (σ x * σ y)

- Korrelation = -1 / (4 * 2)

- Korrelation = -0, 13

Korrelationsformel - exempel # 3

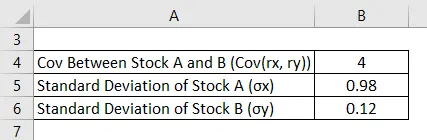

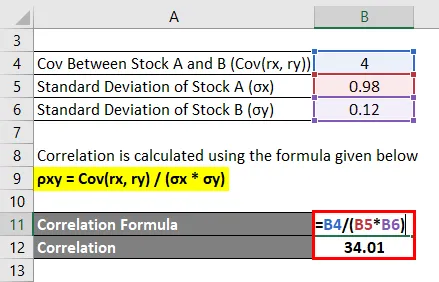

En VC-fond utvärderar sin portfölj och han vill beräkna korrelationskoefficienten mellan två aktier i portföljen.

Lösning:

Korrelation beräknas med hjälp av formeln nedan

ρ xy = Cov (r x, r y ) / (σ x * σ y)

- Korrelation = 4 / (0, 98 * 0, 12)

- Korrelation = 34, 01

Förklaring

Korrelation används i måttet på standardavvikelsen.

- En koefficient på 1 betyder ett perfekt positivt förhållande - när en variabel ökar ökar den andra proportionellt.

- En koefficient på -1 betyder ett perfekt negativt förhållande - när en variabel ökar minskar den andra proportionellt.

- En koefficient på 0 betyder inget samband mellan två variabler - datapunkterna är spridda över hela diagrammet.

Relevans och användning av korrelation

- Korrelation ger forskaren möjlighet att upptäcka de oetiskt förekommande variablerna för att testa experimentellt

- Korrelation är mycket viktig inom området psykologi och utbildning som ett mått på förhållandet mellan testresultat och andra mått på prestanda.

- Korrelationsformel är en viktig formel som säger användaren styrka och riktning för ett linjärt förhållande mellan variabel x och variabel y. Ju större är det absoluta värdet desto starkare är relationen tenderar att vara.

- Forskare bör undvika att dra slutsatser från korrelation och korrelation är inte lämplig för analys av överenskommelse. Korrelationsforskning har haft och kommer att fortsätta att ha en viktig roll i kvantitativ forskning när det gäller att utforska beskaffenheten mellan en samling variabler.

Korrelation för korrelationsformel

Du kan använda följande korrelationsräknare

| Con (r x, r y ) | |

| σ x | |

| σ y | |

| ρ xy | |

| ρ xy = |

|

||||||||

|

Rekommenderade artiklar

Detta har varit en guide till korrelationsformel. Här diskuterar vi hur man beräknar korrelation tillsammans med praktiska exempel. Vi erbjuder också korrelationskalkylator med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Guide Portfolio Variance Formula

- Hur beräknar jag PEG-förhållande?

- Miniräknare för debitordagars formel

- Bästa exempel på formel för kapitalvärde