Inventeringsformel (innehållsförteckning)

- Inventory Formula

- Exempel på inventeringsformel (med Excel-mall)

- Kalkylator för lagerformulär

Inventory Formula

Inventarier, i mycket enkla termer, är i princip produkter, varor, råmaterial som inte används av verksamheten och förväntas användas. Så i princip producerar företag varor att sälja på marknaden och de produkter som fortfarande ligger hos verksamheten är en del av inventeringen. Varulager är en del av ett företags balansräkning och klassificeras under omsättningstillgångar. Anledningen är att det förväntas att det kommer att säljas under de kommande månaderna. Inventering kan vara färdiga varor, Arbeta i processvaror eller råmaterial. För att säkerställa att lagerregistreringarna är korrekta och uppdaterade tar företag oftast ett lager i slutet av varje kvartal eller år. Eventuell skillnad mellan det räknade lagret och lager i en balansräkning kallas "krympning". Detta händer på grund av olika orsaker som förlorat lager, stulna lager etc.

Lagervärdet har stor betydelse och det måste övervakas noggrant. Om företaget har för mycket lager, betyder det att företaget inte kan sälja produkterna och det kan leda till kassaflödesproblem och eventuella förluster eftersom lagret blir föråldrat. Å andra sidan, om det är mycket mindre, betyder det att företag inte kan klara av efterfrågan och det kan leda till förlust av kunder och företag. En annan viktig poäng att komma ihåg är att lagret redovisas till dess kostnad och inte till dess försäljningspris.

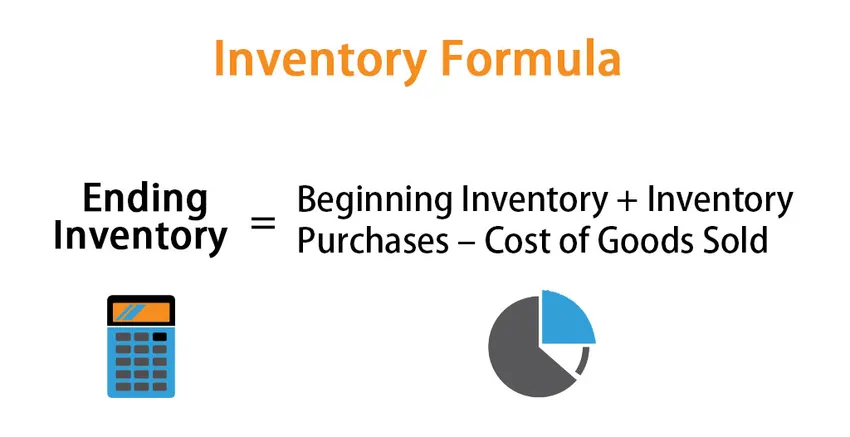

Även om lagret är en del av företagets balansräkning, beräknas förändring i lager med hjälp av Kostnad för sålda varor som är en del av företagets resultaträkning. Formeln för förändring i lager ges av:

Förändring i lager: Avsluta inventering - Inledande lager = Varulagerköp - Kostnad för sålda varor

eller

Ending Inventory = Beginning Inventory + Inventory Purchases – Cost of Goods Sold

Så för att beräkna slutbeståndet för perioden, kommer vi att starta den inventering som för närvarande är noterad på företagets balansräkning. Lägg till de nya inköpen och subtrahera kostnaden för sålda varor

Metoder för beräkning av avslutande inventering

Det finns tre olika sätt att beräkna slutbehållning:

- FIFO-metod (First IN First OUT): I den här metoden säljs artiklar som köps först först och de återstående artiklarna är de senaste inköpen. Så om marknadsmiljön är inflationär blir slutlagret värde högre eftersom artiklar som köps till ett högre pris är en del av slutlagret

- LIFO (Last IN First OUT) Metod: I den här metoden säljs artiklar som köpts senast först och de återstående artiklarna är de gamla inköpen. Så om marknadsmiljön är inflationär blir slutlagret värde lägre eftersom artiklar som köps till ett lägre pris är en del av slutlagret

- Viktad genomsnittlig kostnadsmetod: I den här metoden beräknas den genomsnittliga kostnaden per enhet genom att dela det totala värdet på lagret med det totala antalet enheter som är tillgängliga för försäljning. Avslutande inventering beräknas sedan av den genomsnittliga kostnaden per enhet med antalet tillgängliga enheter vid periodens slut.

Exempel på inventeringsformel (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av lagret på ett bättre sätt.

Du kan ladda ner denna Excel-mall för inventering här - Inventory Formula Excel-mallInventeringsformel - Exempel 1

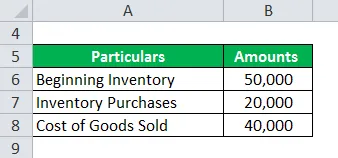

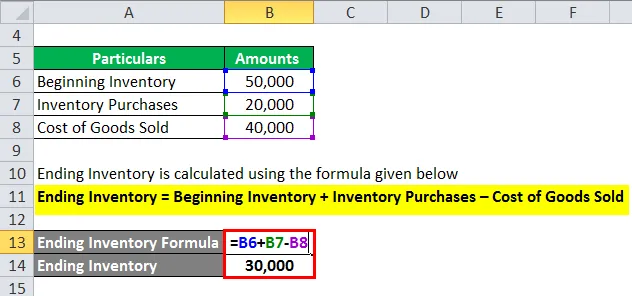

Låt säga att företag A har en inventeringsbalans på 50 000 för juli månad. Under återstående räkenskapsår har företaget gjort inköp om 20 000 och under den tiden, på företagets resultaträkning, är kostnaden för sålda varor 40 000. Nedan är datatabellen:

Avslutande inventering beräknas med hjälp av formeln nedan

Avsluta inventering = Inledande inventering + lagerköp - Kostnad för sålda varor

- Avsluta inventering = 50.000 + 20.000 - 40.000

- Slutar inventering = 30 000

Inventory Formula - Exempel # 2

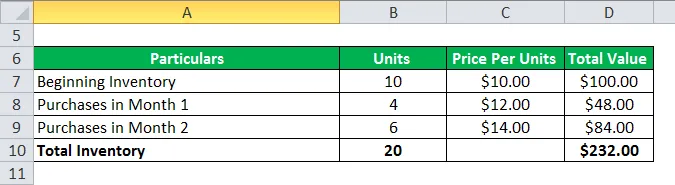

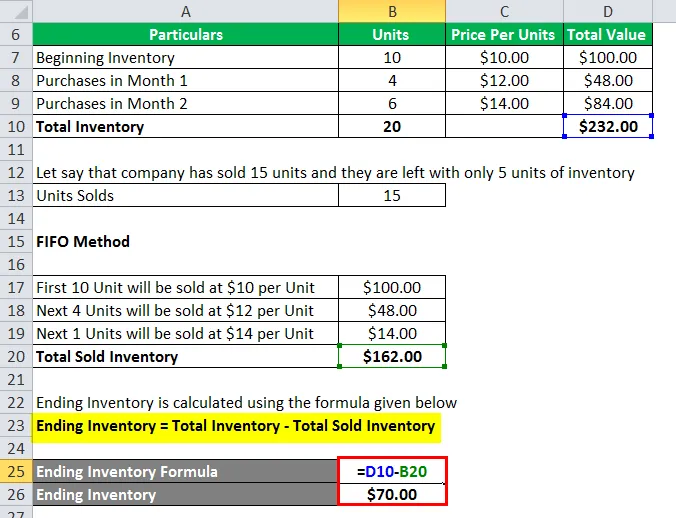

Låt oss nu se ett annat exempel för att hitta slutbehandling med FIFO, LIFO och Vägt medelvärde. Låt bara ta inflationsmiljön i bilden för att förstå alla tre metoderna

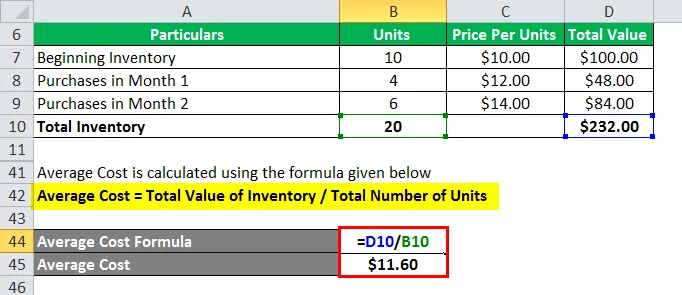

Låt oss säga att ett företag XYZ har börjat inventera 10 enheter med ett enhetspris på 10 dollar per enhet. Marknadsmiljön är inflatorisk vilket innebär att priserna på enheten ökar på marknaden. Företaget har gjort några inköp under månad 1 och 2 i denna inflationsmiljö. Nedan är datatabellen:

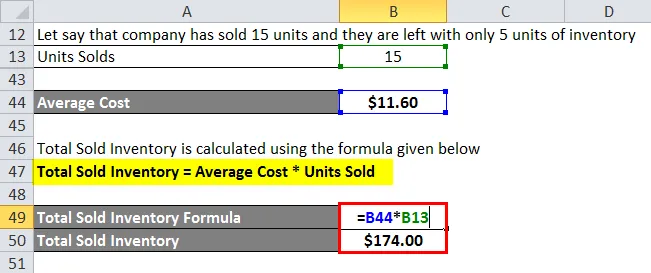

Låt oss säga att företaget har sålt 15 enheter och att de bara har fem lager av lager

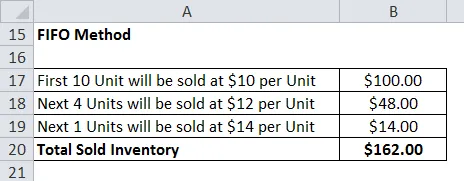

1. FIFO-metod

Avslutande inventering beräknas med hjälp av formeln nedan

Avslutande inventering = Total inventering - Totalt såld lager

- Avslutande inventering = $ 232 - $ 162

- Avslutande inventering = $ 70

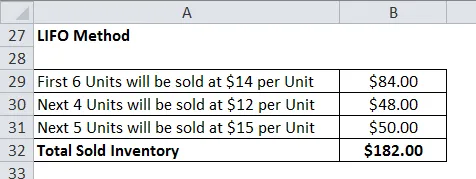

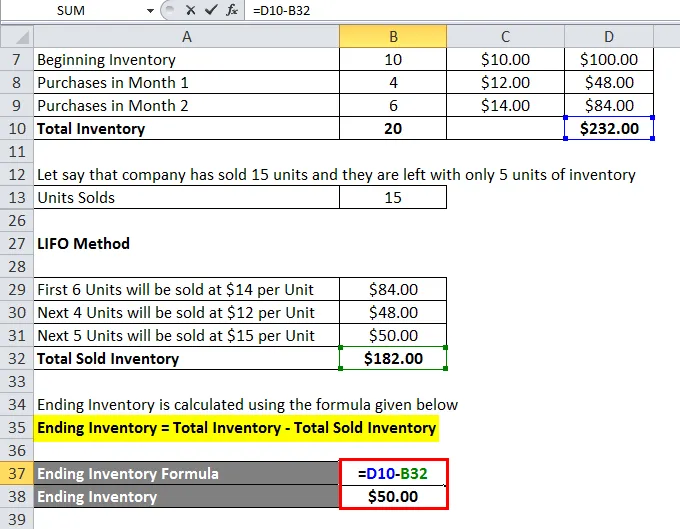

2. LIFO-metod

Avslutande inventering beräknas med hjälp av formeln nedan

Avslutande inventering = Total inventering - Totalt såld lager

- Avslutande inventering = 232 $ - 182 $

- Avslutande inventering = $ 50

3. Viktad genomsnittlig kostnadsmetod

Genomsnittlig kostnad beräknas med hjälp av formeln nedan

Genomsnittlig kostnad = Totalvärdet på lagret / Totalt antal enheter

- Genomsnittlig kostnad = $ 232/20

- Genomsnittlig kostnad = $ 11, 60

Total såld inventering beräknas med hjälp av formeln nedan

Totalt sålt lager = genomsnittlig kostnad * enheter sålda

- Totalt sålt lager = $ 11, 60 * 15

- Totalt sålt lager = 174 $

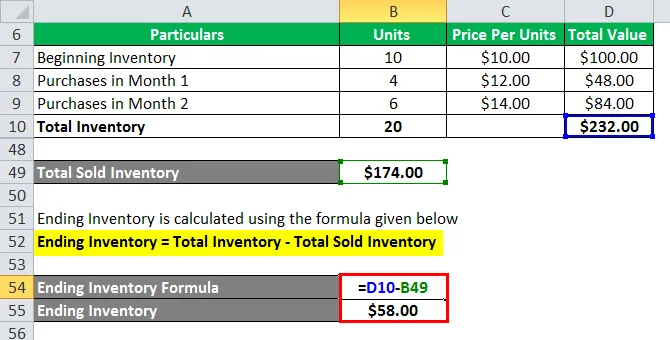

Avslutande inventering beräknas med hjälp av formeln nedan

Avslutande inventering = Total inventering - Totalt såld lager

- Avslutande inventering = $ 232 - $ 174

- Avslutande inventering = 58 $

Förklaring av inventering

Liksom det förklaras ovan är lagerändring i princip skillnaden mellan slut- och början. Detta är mycket användbart för att kontrollera hur väl verksamheten hanterar sitt lager. Det används också för budgetering och för att fastställa framtida krav på rörelsekapital. Vanligtvis beräknas lagerändring månadsvis eller kvartalsvis. Det finns flera skäl till varför lagerändring beräknas:

- Från formeln ovan kan vi se att vi kan använda förändringen i lager för att ta reda på vad som är COGS för den specifika perioden.

- Det används också för bättre lagerhantering. Det berörda lagerteamet analyserar förändringen i lager på varje typ, dvs. råmaterial, WIP och färdiga produkter och vidtar nödvändiga åtgärder för att hantera det korrekt

- På samma sätt är det också bra vid budgetering. Budgetteringsteamet analyserar förändringen i lager och uppskattar vilka kontanter som kommer att krävas för lager i framtiden. Så om lagret minskar betyder det att produkter säljer så mindre kontanter har krävt en ökning av lagret innebär att vi behöver mer kontanter

Relevans och användningar av inventeringsformler

Inventering är en av de viktigaste drivkrafterna för olika aspekter av finansiell redovisning och analys. Ett förhållande som lageromsättning etc. hjälper oss att analysera företagets hälsa. Varje plötslig förändring i lager kan skicka en negativ signal till investerare som kan påverka lönsamheten i företaget. Det är anledningen till att företag lägger ner en god tid på att beräkna den optimala lagernivån för dem. Lagernivåerna är inte desamma för varje företag och olika företag som verkar i olika branscher har en annan nivå av lagerbehov. Men företag bör följa sina inventeringar noga.

Kalkylator för lagerformulär

Du kan använda följande inventeringsberäknare

| Börjar inventering | |

| Lagerköp | |

| Kostnad för sålda varor | |

| Slutar inventeringen | |

| Avslutande inventering = | Börja inventering + lagerköp - Kostnad för sålda varor | |

| 0 + 0 - 0 = | 0 |

Rekommenderade artiklar

Detta har varit en guide till Inventory Formula. Här diskuterar vi hur man beräknar inventeringsformel tillsammans med praktiska exempel. Vi tillhandahåller också en beräknare för inventeringsformler med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Effektiv skattesatsformel

- Formel för marginal av fel

- NOPAT-formel

- Beräkning av graden av driftshävstång