Portfolio Return Formula (Innehållsförteckning)

- Formel

- exempel

- Kalkylator

Vad är Portfolio Return Formula?

Portföljavkastningen är den avkastning som erhålls från den vinst eller förlust som realiseras av investeringsportföljen som är en sammansättning av flera typer av investeringar. Portföljer syftar till att ge en avkastning på grundval av en förutbestämd investeringsstrategi för att uppfylla investeringsmålet, liksom risktoleransen för den typ av investerare som riktas in i portföljen.

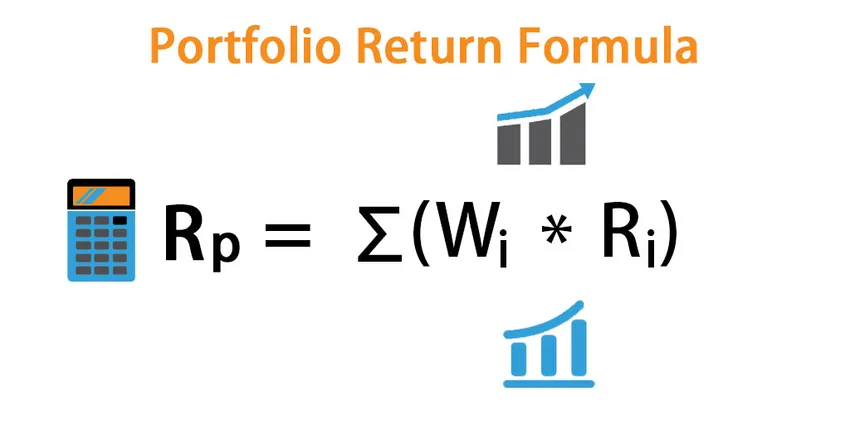

Portfölj förväntad avkastning:

Portföljens förväntade avkastning är summan av varje produkt av den enskilda tillgångens förväntade avkastning med tillhörande vikt.

R p = ∑ (W i * R i )

Där i = 1, 2, 3, …… .n

- W i : Definierar tillhörande vikt till tillgången i

- R i : Det är tillgångens avkastning

Vikten kopplad till en tillgång = Marknadsvärde på en tillgång / marknadsvärde för portföljen

Portföljvarians:

Varianten i en portföljs avkastning är en funktion av de individuella tillgångarna och samvariationen mellan var och en av dem. Om vi har två tillgångar, A och B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Portföljvarians är ett mått på risk, mer varians, mer risk involverar det. Vanligtvis försöker en investerare att minska risken genom att välja negativa samvariationstillgångar som aktier och obligationer.

Avvikelse från portföljstandarder:

Det är helt enkelt kvadratroten i portföljvariansen.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

Och det är ett mått på en portföljs riskfylldhet.

Exempel på Portfolio Return Formula (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av Portfolio Return på ett bättre sätt.

Du kan ladda ner denna Portfolio Return Formula Excel Mall här - Portfolio Return Formula Excel MallPortfolio Return Formula - Exempel # 1

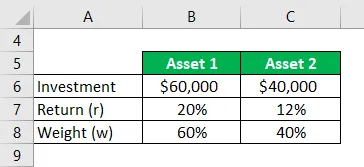

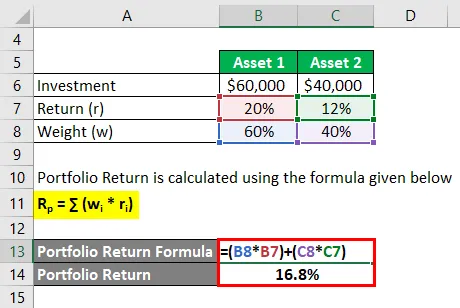

Om vi tar ett exempel investerar du 60 000 dollar i tillgång 1 som gav 20% avkastning och 40 000 dollar investerar i tillgång 2 som genererar 12% avkastning. Och deras respektive vikt för fördelningarna är 60% och 40%. Beräkna portföljavkastningen.

Lösning:

Portföljavkastning beräknas med hjälp av formeln nedan

R p = ∑ (w i * r i )

- Portföljavkastning = (60% * 20%) + (40% * 12%)

- Portföljavkastning = 16, 8%

Portfolio Return Formula - Exempel # 2

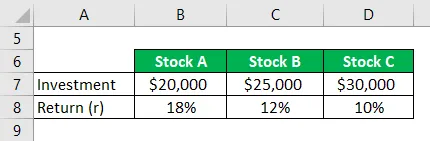

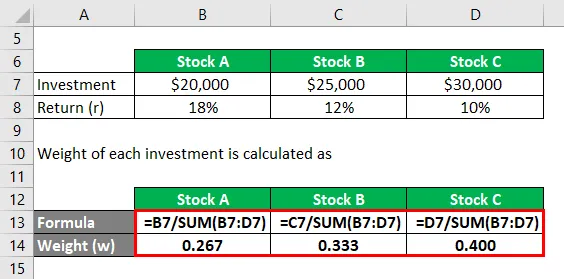

Tänk på att en investerare planerar att investera i tre aktier som är lager A och dess förväntade avkastning på 18% och värdet av det investerade beloppet är $ 20 000 och hon är också intresserad av eget aktie B $ 25 000, som har en förväntad avkastning på 12%. Medan den förväntade avkastningen på lager C är $ 30 000 till en hastighet av 10%. Nu är hon intresserad av att beräkna den totala avkastningen hon skulle få på sin portfölj?

Lösning:

Vikt för varje investering beräknas som

- W Lager A = $ 20 000 / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 267

- W Lager B = $ 25.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0.333

- W Lager C = $ 30 000 / ($ 20 000 + $ 25 000 + $ 30 000) = 0, 400

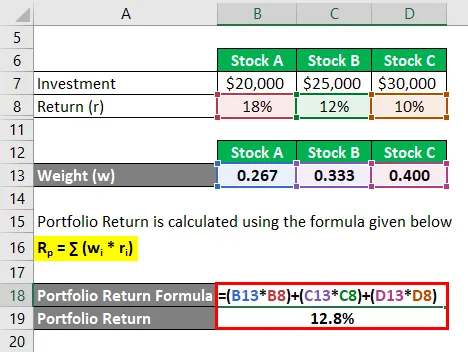

Portföljavkastning beräknas med hjälp av formeln nedan

R p = ∑ (w i * r i )

- Portföljavkastning = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Portföljavkastning = 12, 8%

Så det totala resultatet av den förväntade avkastningen är 12, 8%

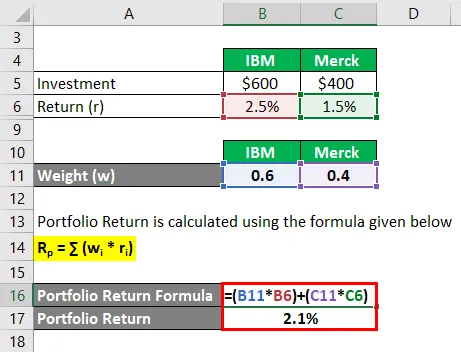

Portfolio Return Formula - Exempel # 3

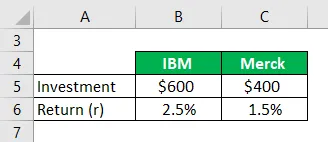

Om du investerar $ 600 i IBM och $ 400 i Merck under en månad. Och om du insåg att avkastningen är 2, 5% på IBM och 1, 5% på Merck under månaden, beräkna portföljavkastningen?

Lösning:

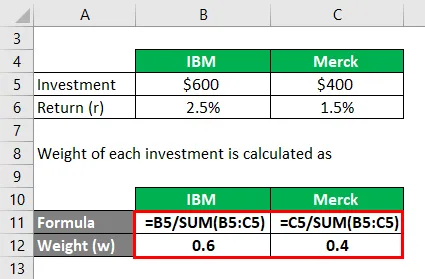

Vikt för varje investering beräknas som

- W IBM = $ 600 / ($ 600 + $ 400) = 0, 6

- W Merck = $ 400 / ($ 600 + $ 400) = 0, 4

Portföljavkastning beräknas med hjälp av formeln nedan

R p = ∑ (w i * r i )

- Portföljavkastning = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Portföljavkastning = 2, 1%

Förklaring

Portföljavkastningen är ett mått på avkastningen på dess enskilda tillgångar. Portföljens avkastning är dock det vägda genomsnittet av avkastningen på dess komponenttillgångar.

Här är en viss fördefinierad uppsättning procedurer för att beräkna den förväntade avkastningsformeln för en portfölj.

Steg 1: Inledningsvis är vår intuition att bestämma avkastningen från varje investering i portföljen som betecknas r.

Steg 2 : Nästa är att bestämma vikten på var och en av tillgångarna i portföljen på grundval av den aktuella marknadshandeln för den. vilket betecknas med w.

Steg 3 : Slutligen beräknas den förväntade portföljavkastningen med summan av produkten av vikten av varje investering i portföljen och avkastningen kommer från var och en av de respektive investeringarna enligt följande:

Förväntad portföljavkastning = ∑ (w i * r i )

Relevans och användningar av Portfolio Return Formula

Begreppet portföljens förväntade avkastningsekvation är obligatorisk att förstå vilket hjälper till att förutse investerarens vinst eller förlust på en investering. Förväntad avkastningsformel är en formel som en investerare kan bestämma om han kan investera ytterligare i en tillgång för att få den givna sannolika avkastningen.

Och en investerare måste överväga mycket mer på vikten av en tillgång i en portfölj och möjliga justeringar som krävs.

En investerare rankar tillgången utifrån den förväntade avkastningsformeln, inkluderar i portföljen och utför investeringar i den. Högre förväntad avkastning bättre blir tillgången.

Motivet med bildandet av en portfölj är att minska den totala risken och volatiliteten för investeringen och kontinuerligt sträva efter att uppnå en bättre positiv avkastning. Analyst & forskare analyserar de historiska uppgifterna och försöker förutsäga vilket lager som ska ingå i en portfölj. Den negativa samvariationen för inkluderade tillgångar minskar portföljens totala volatilitet och ökar avkastningen. Och en positiv samvariation indikerar att två tillgångar rör sig i tur och ordning medan två tillgångar i en negativ samvariation rör sig i motsatta riktningar. Den diversifierbara risken kan inte minimeras efter att 25 olika aktier har lagts till i en portfölj. Korrelationskoefficienten används huvudsakligen för att bestämma förhållandet mellan två tillgångar och mäta styrkan hos den.

Portfolio Return Formula Calculator

Du kan använda följande Portfolio Return Calculator

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Rekommenderade artiklar

Detta är en guide till Portfolio Return Formula. Här diskuterar vi hur man beräknar portföljavkastning tillsammans med praktiska exempel. Vi erbjuder också en Portfolio Return Calculator med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Vad är restinkomstformel?

- Formel för returperiod för innehav

- Exempel på formel för varianalys

- Hur beräknar jag bestämningskoefficienten?