Skillnad mellan ränta jämfört med årlig procentsats

Procentandelen kapital som debiteras av en långivare för användning av dess kapital kallas vanligtvis räntor. När det gäller att låna ut pengar kan vem som helst ge pengar och debitera räntor som banker, finansiella företag som inte är banker eller ibland till och med individer. Beloppet som lånas ut kallas huvudstol, och bankerna betalar dig räntan på insättningar som de lånar från dig.

Låt oss till exempel säga att en bank har accepterat en insättning från en insättare till en räntesats på 6%, nu för att göra vinster kommer banker att debitera låntagarna en högre ränta, kanske 8%, som banken förväntas för att göra en vinst eller spridning på 2%. På grund av den ökande konkurrensen om att få fler insättare och låntagare håller alla banker sina räntor i ett smalt intervall för varandra.

Banker tar ut räntor på det totala obetalda beloppet på lånet eller ditt kreditkortsaldo. Det blir viktigt att vara medveten om de rådande räntorna på dina pengar och det är det enda sättet att känna till din utestående skuld. Åtminstone den intressanta delen bör betalas av det utestående lånet annars ökar skulden även efter att du har betalat.

Årlig procentuell ränta inkluderar alla avgifter som en bank kan ta ut och låter dig jämföra kostnaden för olika upplåningsalternativ. Eftersom banken beräknar dem som en procentenhet av summan kallas dessa engångsavgifter poäng.

Jämförelse mellan ränta och årlig procentuell andel (infografik)

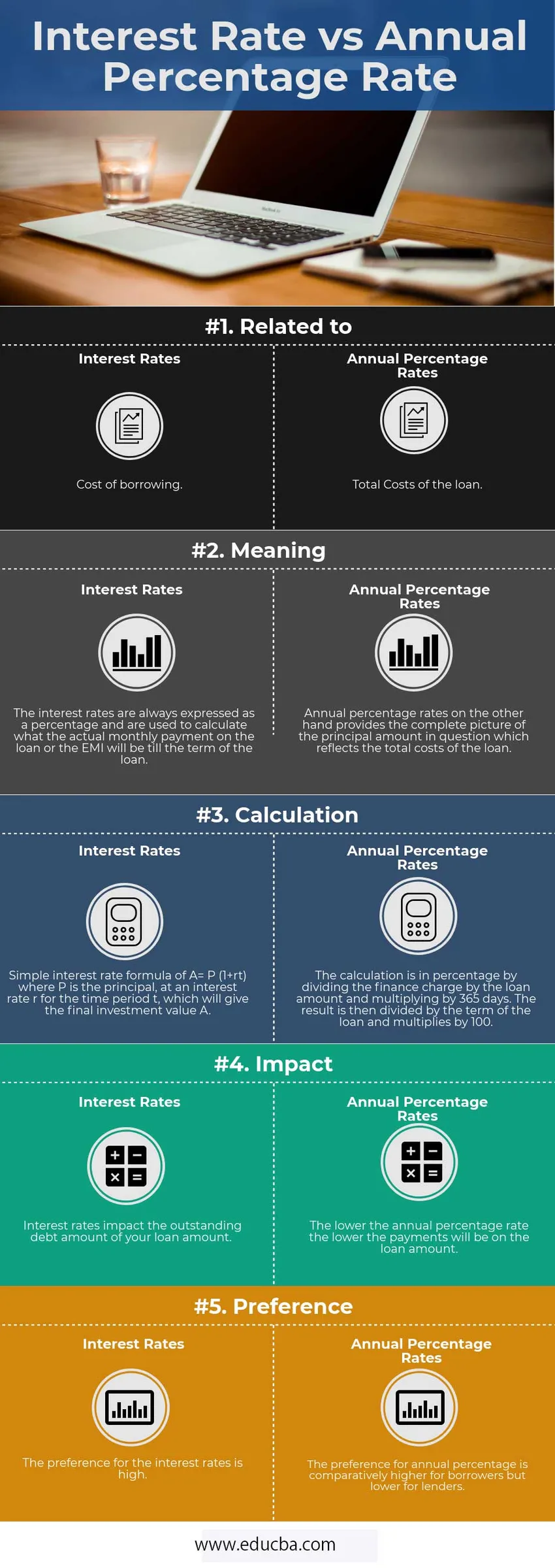

Nedan visas de fem största skillnaderna mellan ränta och årlig procentuell ränta

Viktiga skillnader mellan ränta jämfört med årlig procentsats

Båda är populära val på marknaden; låt oss diskutera några av de största skillnaderna mellan ränta och årlig procentsats:

- Räntesatser är kostnaden för att låna det huvudsakliga lånebeloppet medan APR återspeglar de extra poäng som mäklaravgifter och avgifter tillsammans med ränta som man betalar för att få lånet.

- Räntan beräknar vilken månatlig betalning, dvs. EMI: erna, medan den årliga procentsatsen beräknar den totala kostnaden för lånet som kan hjälpa konsumenterna att jämföra lån innan de går vidare med ett.

- Om prioriteringen är att få de lägsta månatliga avbetalningarna bör man titta på räntorna, men om det totala lånebeloppet är ett problem bör de använda APR som sin metrisk.

- När det gäller tidshorisonten ju längre vistelsetiden är, blir det mer troligt att ta ett lån med en låg APR eftersom du kommer att betala det lägsta beloppet för huset. Men om giltighetstiden för vistelsen inte är lång, är det inte vettigt att betala förskottsavgifter och istället borde man få en högre APR eftersom de totala kostnaderna kommer att bli mindre under de första åren.

- När du använder APR bör du också ta del av break-even-punkten.

Räntesats jämfört med årlig procentuell jämförelsetabell

Nedan visas den 5 bästa jämförelsen mellan ränta och årlig procentuell ränta

| Grundläggande jämförelse | Ränta | Årlig räntesats |

| Relaterat till | Lånekostnad | Totala kostnader för lånet |

| Menande | Räntorna uttrycks alltid i procent och används för att beräkna vad den faktiska månatliga betalningen på lånet eller EMI kommer att vara fram till lånets löptid. | Årliga procentsatser å andra sidan ger en fullständig bild av huvudbeloppet i fråga som återspeglar lånets totala kostnader. |

| Beräkning | Enkel ränteformel för A = P (1 + rt) där P är huvudstol, med en ränta r för tidsperioden t, vilket ger det slutliga investeringsvärdet A. | Beräkningen är i procent genom att dela finansieringskostnaden med lånebeloppet och multiplicera med 365 dagar. Resultatet divideras sedan med lånets löptid och multipliceras med 100. |

| Påverkan | Räntorna påverkar det utestående skuldbeloppet på ditt lånebelopp. | Ju lägre den årliga procentsatsen är, desto lägre blir betalningarna på lånebeloppet. |

| Preferens | Räntorna är höga. | Företräde för årlig procentsats är jämförelsevis högre för låntagare men lägre för långivare. |

Slutsats

Många låntagare känner inte till det faktum att båda räntorna jämfört med årliga procentsatser beräknar två olika kostnader för ett hemlån.

Skillnaden mellan räntesatser jämfört med årliga procentsatser är mycket viktig eftersom man i slutändan kan betala tusentals dollar mer för en inteckning. Eftersom det hjälper dig att identifiera om det är bättre att få en lägre skattesats med höga avgifter eller en högre skattesats med låga avgifter.

APR är ett mer detaljerat mått på kostnaden för låntagning eftersom det inkluderar räntorna tillsammans med andra avgifter.

Rekommenderad artikel

Detta har varit en guide till de bästa skillnaderna mellan ränta och årlig procentuell ränta. Här diskuterar vi också räntesatser vs årlig procentuell nyckeldifferens med infografik och jämförelsetabell. Du kan också titta på följande artiklar för att lära dig mer -

- Mutual Fund vs Exchange Traded Fund

- Hyres- och hyreskillnader

- Långsiktiga vs kortfristiga kapitalvinster - skillnader

- Jämförelser mellan aktier och obligationer

- Aktier kontra ömsesidiga fonder: Funktioner