Vad är kapitaltäckningsgraden?

I banksystemet avser termen ”kapitaltäckningsgrad” bedömningen av bankkapitalet som ska upprätthållas motsvarande de riskvägda kreditexponeringarna. Kapitaltäckningsgraden är också känd som kapital till riskvägd tillgångsgrad. Förhållandet infördes i syfte att skydda bankinsättare genom att främja stabilitet och effektivitet i banksystemen över hela världen. Förhållandet bestäms av centralbankerna för de respektive länderna (som Federal Reserve för Amerikas förenta stater) för att förhindra att affärsbankerna hänger sig med exorbitant hög hävstångseffekt som så småningom kan leda till dess insolvens. BILEN startade verkligen in efter finanskrisen 2008 när Bank of International Settlements (BIS) beslutade att införa några begränsningar och krav för bankerna för att skydda insättarna.

I det ideala scenariot förväntas ett finansinstitut ha en CAR högre än tröskelgränsen, vilket indikerar att den har ett tillräckligt stort kapital för att motstå eventuella oväntade förluster under ekonomiska nedgångar. Å andra sidan indikerar en låg CAR att det finansiella institutet har en högre risk för misslyckande under ekonomiska störningar.

Formel

Formeln för kapitaltäckningsgrad kan härledas genom att dividera summan av Tier I och Tier II kapital som upprätthålls av ämnet bank med dess riskvägda tillgångar. Matematiskt representeras det som,

Kapitaltäckningsgrad = (Tier I Capital + Tier II Capital) / Riskvägda tillgångar

Tier 1-kapitalet i räknaren inkluderar i huvudsak ordinarie aktiekapital, immateriella tillgångar, framtida skatteförmåner, reviderade intäktsreserver, etc., medan Tier II-kapitalet inkluderar obevakade behållna vinster, omvärderingsreserver, allmänna avsättningar för osäkra fordringar, eviga kumulativa preferensaktier, evig förlagsskuld, efterställd skuld, etc. Riskvägda tillgångar innebär å andra sidan en mycket komplex metod för att utvärdera en banks lånebok för att bestämma dess kreditrisk, marknadsrisk och operativ risk som i slutändan ger de riskvägda tillgångarna.

Exempel på kapitaltäckningsgrad (med Excel-mall)

Låt oss ta ett exempel för att förstå beräkningen av formeln Capital Adequacy Ratio på ett bättre sätt.

Du kan ladda ner denna Excel-mall med kapitaltäckningsgrad här - Excel-mall för kapitaltäckningsgradExempel - # 1

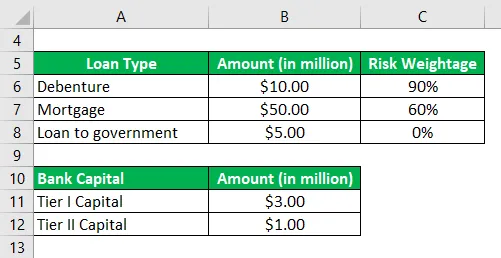

Låt oss ta exemplet på en bank för vilken följande information om dess riskkapital och lånebok finns tillgänglig:

Baserat på den angivna informationen, beräkna kapitaltäckningsgraden för banken och kontrollera om den uppfyller minimikravet på 10%.

Lösning:

Riskvägda tillgångar beräknas som

- Riskvägda tillgångar = $ 10, 00 Mn * 90% + $ 50, 00 Mn * 60% + $ 5, 00 Mn * 0%

- Riskvägda tillgångar = 39, 00 Mn USD

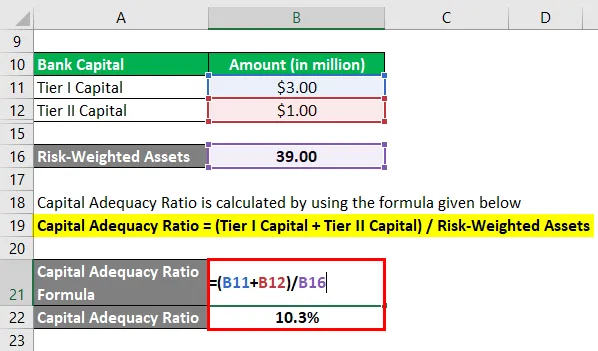

Kapitaltäckningsgrad beräknas med hjälp av formeln nedan

Kapitaltäckningsgrad = (Tier I Capital + Tier II Capital) / Riskvägda tillgångar

- CAR = ($ 3, 00 Mn + $ 1, 00 Mn) / $ 39, 00 Mn

- CAR = 10, 3%

Därför uppfyller banken minimikravet på 10% som fastställts av tillsynsmyndigheterna.

Exempel - # 2

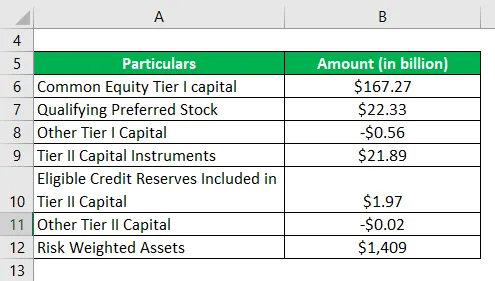

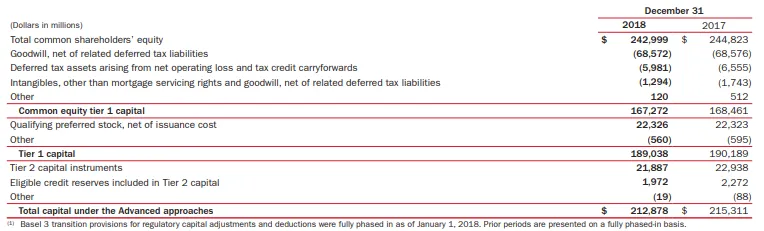

Låt oss nu ta Bank of America som exempel för att beräkna kapitaltäckningsgraden. Enligt årsredovisningen för året 2018 är följande information tillgänglig (under avancerad strategi):

Baserat på den angivna informationen, beräkna kapitaltäckningsgraden för Bank of America för året 2018.

Lösning:

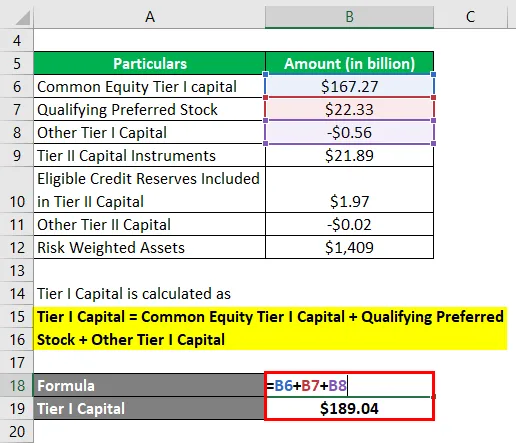

Nivå I Kapital beräknas som

Tier I Capital = Common Equity Tier I Capital + Kvalificerat preferensaktie + Övrigt Tier I Capital

- Nivå I kapital = $ 167, 27 miljarder + $ 22, 33 miljarder + ($ 0, 56 miljarder)

- Nivå I kapital = 189, 04 miljarder dollar

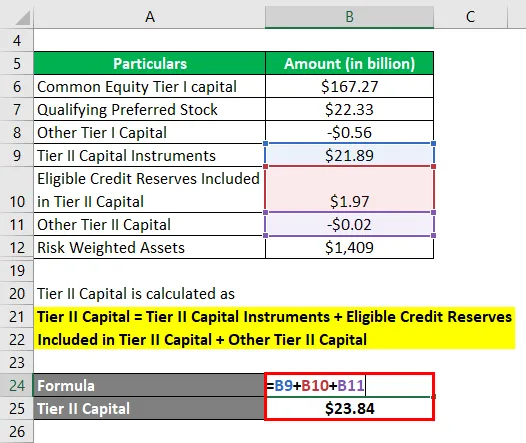

Nivå II kapital beräknas som

Tier II Capital = Tier II Capital Instruments + Kvalificerade kreditreserver ingår i Tier-II Capital + Övrigt Tier II Capital

- Nivå II kapital = $ 21, 89 miljarder + $ 1, 97 miljarder + ($ 0, 02 miljarder)

- Nivå II-kapital = 23, 84 miljarder dollar

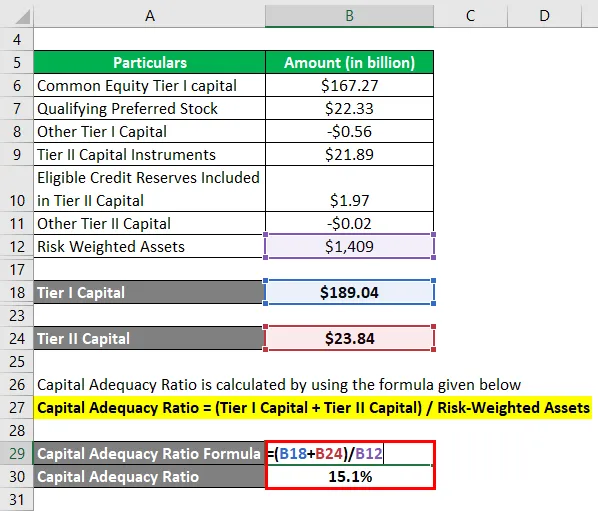

Nu kan kapitaltäckningsgraden för Bank of America beräknas med hjälp av ovanstående formel som,

Kapitaltäckningsgrad = (Tier I Capital + Tier II Capital) / Riskvägda tillgångar

- CAR = ($ 189, 04 miljarder + $ 23, 84 miljarder) / $ 1 409 miljarder

- BIL = 15, 1%

Därför stod bank of Americas kapitaltäckning på 15, 1% för året 2018 under den avancerade strategin.

Länk: media.corporate-ir.net

Fördelar och nackdelar med kapitaltäckningsgraden

Några av fördelarna och nackdelarna med CAR är följande:

fördelar

- Det hjälper bankerna att upprätthålla kapital baserat på risken för varje kreditexponering. Till exempel kommer två banker med samma lånebokstorlek men en annan portföljrisk att krävas för att bibehålla motsvarande bankkapital. Högre risk, desto högre kapital krävs.

- Förhållandet är en bra indikator för investerarna att förstå den totala risken för en banks lånebok.

nackdelar

En viktig begränsning av kapitaltäckningsgraden är att den inte kan redovisa de förväntade förlusterna som kan deformera en banks kapital under en finanskris.

Slutsats

Således är kapitaltäckningsgraden ett riskmått för affärsbankerna som hjälper tillsynsmyndigheterna att hålla ett nära spår av risknivån för bankutlåning.

Rekommenderade artiklar

Detta har varit en guide till kapitaltäckningsgraden. Här diskuterar vi introduktion, exempel, fördelar och nackdelar med CAR tillsammans med nedladdningsbar Excel-mall. Du kan också gå igenom våra andra föreslagna artiklar för att lära dig mer -

- Kassa

- Snabbt förhållande

- Likviditetsgrad

- Exempel på eget kapital

- Commercial Bank vs Investment Bank | Topp skillnader