Skatteekvivalent avkastningsformel (innehållsförteckning)

- Formel för skatteekvivalent avkastning

- Skattekvivalent avkastningskalkylator

- Skatteekvivalent avkastningsformel i Excel (med Excel-mall)

Formel för skatteekvivalent avkastning

Den minsta förskottsavkastningen som en viss obligation bör ha så att den motsvarar avkastningen på skattebefriad investering. Skattepliktig ekvivalent används det mycket vid beräkningen av obligationsräntan.

Denna beräkning används i stor utsträckning för att jämföra fältet med skattefri obligation med en beskattningsbar obligation för att se vilken av dem som har högre avkastning. Denna beräkning kallas också efter skatteavkastning.

Denna avkastningsavkastning beräknas innan man investerar i ett obligationer kan det vara företag eller kommun. Således, enligt riskförmågan, bestämmer investerarna det specifika obligationsprogrammet.

Skatteekvivalent avkastningsformel är:

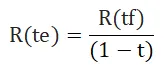

Var:

- R (te) = beskattningsbar motsvarande avkastning för investeraren

- R (tf) = avkastning på skattefri investering (vanligtvis en kommunal obligation)

- t = investerarens marginalskattesats

Formeln för skatteekvivalentavkastning används ofta för att bestämma investeringar i en kommunal obligation och om den motsvarar dess motsvarande investering i den givna skattskyldiga obligationen. Å andra sidan i fall av olika skatteklass för en viss investerare är denna beräkning mycket användbar för att ta klokt är investeringsbeslut.

Exempel på skatteekvivalent avkastningsformel

Låt oss anta att det finns två investerare - Investor A och Investor B.

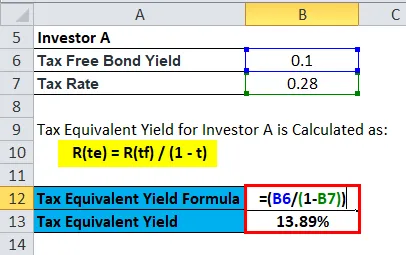

Du kan ladda ner den här mallen för skatteekvivalent avkastning här - Skattekvivalent avkastningsmallInvesterare A faller i 28 procent skattesats där investeras B som en skatteklass på 20 använder skatteekvivalentavkastningsformeln kan vi se till om en kommunal obligation med en ränta på 10% per år skulle vara fördelaktig för investerare A eller investerad B ?

Skatteekvivalentavkastning för investerare A beräknas som:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 28)

- R (te) = 0, 10 / 0, 72

- R (te) = 0.1389 eller 13, 89%

Därför måste den skattepliktiga obligationen i fallet med Investor A innehålla en avkastning som överstiger 13, 89%, vilket så småningom skulle vara mer lönsamt efter avdrag för hans 28% skatteklass. Med andra ord, om avkastningsgraden är 13, 89% skulle investeraren inte vinna något ut av avkastningen på grund av skatteplattan på 28%.

Skatteekvivalentavkastning för investerare B beräknas som:

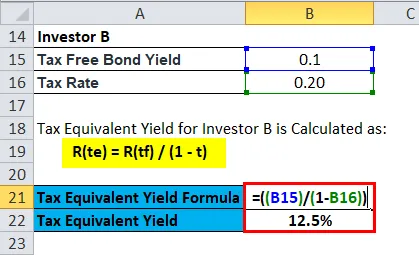

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 20)

- R (te) = 0, 10 / 0, 8

- R (te) = 0, 125 eller 12, 5%

Investor B får ett avkastning på 12, 5% per år med en skatteklass på 20%

Förklaring

Således måste den skattepliktiga obligationen i fallet med Investor B innehålla en avkastning som överstiger 12, 5%, vilket så småningom skulle vara mer lönsamt efter avdrag för hans 20% skatteregler.

När det gäller Investor A skulle en beskattningsbar obligation ge en avkastning på mer än + 13, 89% för att bli mer gynnsam än den 10% kommunala obligationen. Å andra sidan, eftersom Investor B har en lägre skatteklass, skulle han få högre än + 12, 5% från den skattepliktiga kommunala obligationen som tenderar att vara mer gynnsam än samma 10% kommunala obligationer.

Betydelse och användning av skatteekvivalent avkastningsformel

De viktigaste fördelarna med skattefria avkastning är följande:

- En lönsam avkastning som är högre än skattesatsen garanterar en tillförlitlig ström av regelbundna inkomster genom räntebetalningar från kommunala obligationer.

- En korrekt skatteekvivalentavkastning justerar inflationen och stabiliserar värdet på hela portföljen utan att ta någon marknadsrisk.

- Mellan företagsobligationer och kommunala obligationer finns det vissa skillnader.

- Till skillnad från företagsobligationer är ränteintäkterna från kommunala obligationer alltid undantagna från skatter. För att bestämma ränteintäkter som är undantagna från skatter som är inkomst från kommunala obligationer, och ränteinkomster som är skattepliktiga som är inkomst från företagsobligationer måste vi beräkna med hjälp av skattekvivalent avkastningsberäkning.

- Således med hjälp av denna app med formel kan man identifiera det bästa passande elementet för hans portfölj

Det finns olika finansiella instrument genom vilka kapital kan emitteras, till exempel företagsobligationer och kommunala obligationer.

Företagsobligationer emitteras vanligtvis av affärsenheter där kommunala obligationer i allmänhet offentliga projekt för offentliga tjänster.

Således erbjuds kapital som krävs för både affärs- och offentliga tjänster generellt till allmänheten i form av skuldinstrument.

Kommunala obligationer ger låg avkastning jämfört med företagsobligationer men har skattebefrielse, till skillnad från företagsobligationer.

Således betraktar en investerare med låg riskbärande förmåga och med hög skattefäste trä kommunala obligationer över företagsobligationer.

Valet kan dock variera från investerare till investerare beroende på kravet och riskförhållanden.

Vid en likvid fond eller skuldmarknad finns det flera klackar tillgängliga enligt kupongräntan och det aktuella marknadsscenariot.

Bör en investerare vara medveten om att han är skattesatsen och avkastningen som han får ut av sina investeringar i obligationer. Så om man fattar investeringsbeslut, måste man ta hänsyn till flera punkter som skattesatser för obligationsräntor och ränta.

Vissa undantag för specifika obligationer gör det möjligt för investerare att spara pengar efter att ha investerat ett engångsbelopp till den specifika obligationen.

Kalkylator för skattekvivalent avkastning

Du kan använda följande skattekvivalenter

| Skattefria obligationer | |

| Skattenivå | |

| Skatteekvivalent avkastning = | |

| Skatteekvivalent avkastning = |

|

|||||||||

|

Skatteekvivalent avkastningsformel i Excel (med Excel-mall)

Här kommer vi att göra samma exempel på formeln för skatteekvivalent avkastning i Excel. Det är väldigt enkelt och enkelt. Du måste ange de två ingångarna, dvs skattefria obligationer och skattesats

Du kan enkelt beräkna skatteekvivalentavkastningen med formeln i den medföljande mallen.

Skatteekvivalentavkastning för investerare A beräknas med formel

Skatteekvivalentavkastning för investerare B beräknas med formel

Slutsats - Formel för skatteekvivalent avkastning

Vi vet att en investerare går igenom olika betyg och syftet med skattepliktiga obligationer innan han investerar i det projektet. Bortsett från detta måste investeraren ta hänsyn till de kreditvärderingsåtgärder som obligationen har gett.

Ett annat ord som bestämmer risken i samband med obligationen. Ju högre risk desto mer intresse för Bond. Därför blir det dumt att anta att en högre kupongränta skulle vara mindre riskabel. Således tar man hänsyn till allt som kupongränta, diskonteringsränta, löptid och skattesats måste investeraren avgöra om obligationen faktiskt är lämplig för honom eller inte.

Skatteekvivalentavkastningsformel hjälper oss att avgöra om ränteinkomsten är lönsam efter avdrag för den specifika investerarens skatteandel eller inte?

Betydelse av enskilda investerare och såväl som företag bestämmer deras sätt att investera efter att beräkna den slutliga ILD från deras födda under kommande år.

Detta är ett av de viktigaste förfarandena genom vilka den systematiska risken och riskfri avkastning från investeringen beräknas i fall av en affärsordning för en individ.

Rekommenderade artiklar

Detta har varit en guide till en formel för skatteekvivalent avkastning. Här diskuterar vi dess användning tillsammans med praktiska exempel. Vi förser dig också med skattekvivalent avkastningskalkylator med nedladdningsbar Excel-mall. Du kan också titta på följande artiklar för att lära dig mer -

- Guide till Formel för rörelsekapital

- Formulär anställd formel Excel-mall

- Kalkylator för nuvärdefaktorformel

- Exempel på Future Value Formula

- Skillnaden mellan skatteskydd och skatteflykt

- Skattmultiplikatorformel med kalkylator