Del 14

I vår sista handledning har vi förstått hur man hittar beta för privat företag. I den här artikeln kommer vi att se marknadsriskpremie (MRP) i detalj.

Definition av marknadsrisk premium

Marknadsriskpremien (MRP) är ett mått på den avkastning som aktieinvesterare kräver över en riskfri ränta för att kompensera dem för volatiliteten / risken för en investering som matchar volatiliteten på hela aktiemarknaden. Sådana MRP: er varierar beroende på land.

Formel för marknadsriskpremie

Marknadsriskpremie = Aktiemarknadsavkastning - riskfri ränta

Två metoder för beräkning av MRP är möjliga: historiska eller projicerade. har hänvisning till båda metoderna.

Historisk

Att använda historiska aktieresultat för att uppnå en riskpremie förutsätter att tidigare marknadsavkastning är den bästa indikationen på att premiuminvesterare kommer att kräva över den riskfria räntan för potentiella investeringar. Genom att beräkna ett aritmetiskt eller geometriskt medelvärde av tidigare riskpremier anses denna metod ofta vara objektiv på grund av dess lätt observerbara resultat. Att välja rätt historisk tidshorisont är emellertid ganska subjektivt eftersom det är svårt att veta vilken tidigare period som ger den bästa uppskattningen av framtida premier. Till exempel finns data tillgängliga sedan minst 1970-talet, men är dagens marknad mycket olika. När man söker premien över den riskfria räntan för en långsiktig investering används ofta ett långsiktigt (t.ex. 10-årigt förgylldt) instrument som en fullmakt för den riskfria räntan

Treasury Bill (kortfristiga obligationer)

- De korta räntorna förändras betydligt över tiden. Det långsiktiga genomsnittet av 3-månaders skattekontot skulle bättre vara ungefär den verkliga riskfria räntan.

Treasury Bond

- I en DCF förutspår du fem till tio år framöver. Långa obligationer representerar en bättre matchning med löptiden för kassaflödena i din DCF.

- En lång obligations avkastning inkluderar långsiktig prognos för inflation. Ett historiskt genomsnitt på 3-månaders statsräntor inkluderar inte en inflationsprognos.

- Det är inkonsekvent att använda statsskuldväxeln för att beräkna kapitalriskpremien om du använder statsobligationen som den riskfria räntan i CAPM.

Rekommenderade kurser

- Online Structure Finance Finance

- Kreditbetyg för Wonderla Online Training

- LBO-modellering online-kurs

- Online värdering av Shopper Stop Training

Vad används praktiskt?

De flesta analytiker använder tioåriga statsobligationer.

Aritmetiskt medelvärde eller geometriskt medelvärde?

Aritmetiskt medelvärde

- När du diskonterar kassaflöden i din DCF använder du aritmetiska beräkningar

Geometriskt medelvärde

- Från tabellen ovan kan aritmetiskt medelvärde vara partiskt om du ändrar mätperioden.

- Det geometriska genomsnittet är en bättre prediktor för den genomsnittliga premien på lång sikt.

Vad används praktiskt?

Aritmetiskt medelvärde används.

Vad görs av analytiker?

- De flesta analytiker använder det aritmetiska medelvärdet av skillnaden mellan statsobligationsräntan och avkastningen på aktiemarknaden för att uppskatta kapitalriskpremien för CAPM-ekvationen.

Prognos

Istället för att anta att gårdagens aktiemarknader kommer att likna morgondagens, kan prognostiserade marknadspremier beräknas i ett försök att redovisa strukturella förändringar på aktiemarknaderna. Målet med att beräkna en sådan premie är att modifiera eller ersätta historiska data för att faktor i nuvarande kunskap och framtida förväntningar.

Steg 1: Beräkna den förväntade avkastningen på marknaden med hjälp av analytikerprognoserna för marknadens fria kassaflöde till aktieägare

Steg 2 - Ordna om ekvationen att lösa för eget kapital

Steg 3: Aktuella riskfria räntor antas normalt vara en indikation på framtida riskfria räntor, eftersom statskassans avkastningskurva faktorer i sådana förväntningar

Föredragen metod

Analytiker har hänsyn till båda metoderna, men har en förspänning mot den prognostiserade metoden för att uppskatta marknadsriskpremien (i enlighet med marknadspraxis). Avdelningen för kapitalforskning bör kunna ge dig uppskattningar av lämplig prognostiserad marknadsriskpremie i rätt land. Prognospremier möjliggör en bättre matchning mellan en framtida marknadsvy och den framåtriktade karaktären av relevanta investeringsbeslut som analyseras i en DCF. Vidare tar framskattningar bättre hänsyn till förändringar mellan historiska och framtida marknader. Till exempel kännetecknas dagens aktiemarknader av bättre information, snabbare och bred spridning av relevanta fakta, större och mer sofistikerade investerare och är större och mer likvida än tidigare. I dagens låga inflationsmiljö uppfattas det vidare att riskerna förknippade med innehav av kapital har minskat ceteris paribus. Således är historiska premier mindre användbara som indikatorer på framtida resultat än framtida premieanslag.

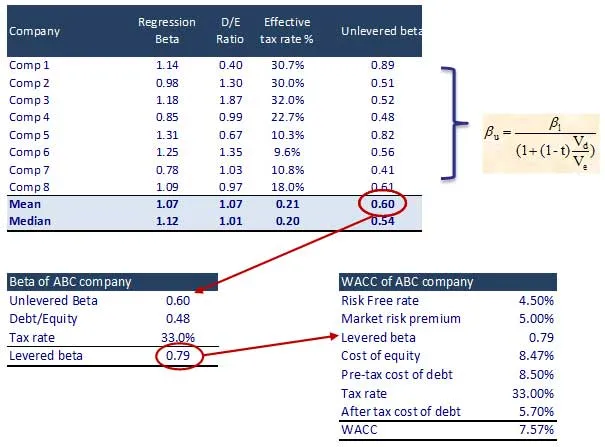

Steg 11 - Beräkna Cost of Equity & WACC

Steg 1: Identifiera de listade jämförelserna och deras Beta. Hitta också Unlevered Beta för jämförbara

Vad nästa

I den här artikeln har vi förstått marknadsriskpremie (MRP), vi kommer att se företagsvärdesberäkning. Till dess, Happy Learning!

Rekommenderade artiklar

Här är några artiklar som hjälper dig att få mer information om uppskattad marknadsrisk så gå bara genom länken.

- Bästa 16 steg Enterprise Beräkning

- Intressanta saker om rabatterat kassaflöde

- Bästa steg för att frigöra kassaflöde till företag för ditt företag

- Bästa och enkla steg för att beräkna beta

- 10 steg för att få bättre resultat från Marketing Cloud

- 12 effektiva steg för bästa automatiserade marknadsföringsmeddelanden

- Definitiv guide till valutamarknaden (23 användbara tips)

- Levered Beta Formula